このページにはPRリンクが含まれています。商品を購入される際は、リンクを経由することで当サイトの運営維持にご協力いただけます。

ほったらかしで月3万円?忙しい共働き夫婦のための「高配当株投資」入門

共働きで忙しいあなたへ。月3万円の配当収入を目指す「ほったらかし投資」の始め方を、NISA活用法や銘柄選びのポイントとともに解説します。

はじめに:忙しい共働き夫婦こそ「ほったらかし投資」

朝は出勤準備、夜は家事に追われる日々。共働き夫婦にとって、投資に時間をかけるのは難しいものです。

「投資に興味はあるけど、チャートを見る時間なんてない…」 「将来のために何かしたいけど、何から始めればいいの?」

そんなあなたにぴったりなのが高配当株投資です。

- 定期的な配当収入で生活に潤いをプラス

- 長期保有が基本なので、日々のチェック不要

- NISA制度を使えば配当金が非課税に

この記事では、月3万円の配当収入を目指す方法を、投資初心者にもわかりやすく解説します。

本記事は情報提供を目的としており、特定の銘柄の購入を推奨するものではありません。投資にはリスクがあり、元本が保証されるものではありません。投資判断は必ずご自身の責任で行ってください。

第1章:高配当株投資とは?

高配当株投資の基本

高配当株投資とは、配当利回りの高い株式に投資して、定期的に配当金を受け取る投資手法です。

一般的な株式投資が「株価の値上がり益(キャピタルゲイン)」を狙うのに対し、高配当株投資は**「配当収入(インカムゲイン)」**を重視します。

配当金とは?

企業が得た利益の一部を、株主に分配するお金のことです。多くの企業は年1〜2回、高配当株の場合は年4回配当を出すことが一般的です。

メリット・デメリット

高配当株投資には、以下のようなメリット・デメリットがあります。

メリット

- 不労所得を実感しやすい:定期的に口座に入金されるので、投資の成果が目に見える

- 精神的な安定感:株価が下がっても配当があれば、長期保有のモチベーションを維持しやすい

- 複利効果:配当金を再投資することで、雪だるま式に資産が増える

デメリット

- 資産成長のスピードが遅い:成長株に比べて株価の上昇幅は限定的

- 減配・無配のリスク:業績悪化で配当が減ったり、なくなったりする可能性がある

- 税効率の低さ:配当を受け取るたびに課税される(NISA口座を除く)

- 短期間で大きく儲けたい方

- 株価の値動きでワクワクしたい方

- リスクを極端に避けたい方(元本保証ではありません)

どんな人に向いている?

高配当株投資は、以下のような方に特におすすめです。

- 共働き夫婦:入金力を活かして着実に資産形成できる

- 長期投資志向:10年、20年と長く保有できる方

- 安定収入を求める方:老後の年金のように定期収入が欲しい方

第2章:月3万円の配当収入を得るには

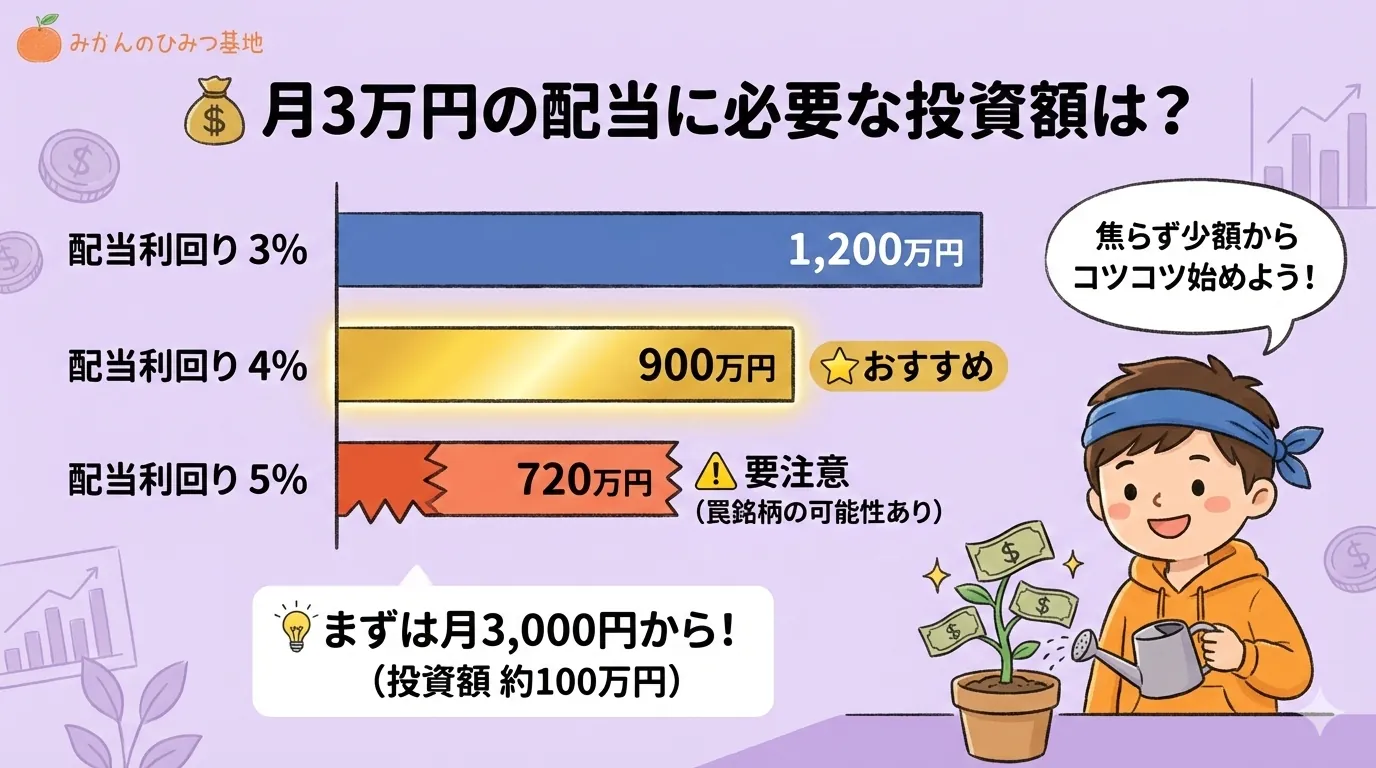

必要な投資額の現実

「月3万円の配当収入」と聞くと魅力的ですが、実際にはどれくらいの投資が必要なのでしょうか?

| 項目 | 配当利回り3% | おすすめ配当利回り4% | 配当利回り5% |

|---|---|---|---|

| 月3万円に必要な投資額 | 約1,200万円 | 約900万円 | 約720万円 |

| 年間配当額 | 36万円 | 36万円 | 36万円 |

| 実現難易度 | 比較的容易 | おすすめ | 要注意(罠銘柄の可能性) |

利回りが高すぎる銘柄は、業績悪化で株価が急落している可能性があります。配当性向や財務状況を必ず確認しましょう。

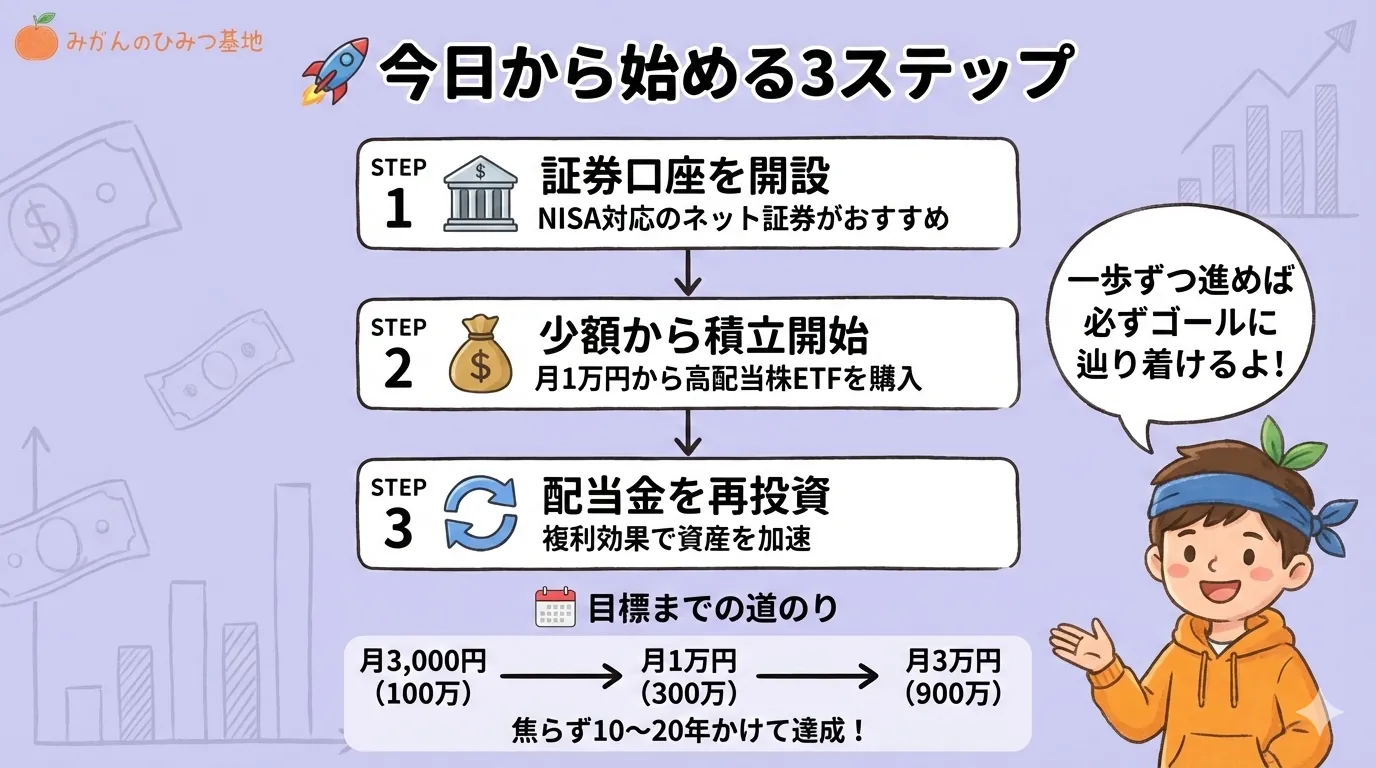

現実的なステップ:まずは月3,000円から

いきなり900万円を投資するのは難しいですよね。まずは**月3,000円(投資額約100万円)**を目標に、徐々に積み上げていくのが現実的です。

ステップ1:月3,000円(投資額100万円)

まずは少額から始めて、配当を受け取る体験をしましょう。

ステップ2:月1万円(投資額300万円)

配当金を再投資しながら、着実に資産を増やします。

ステップ3:月3万円(投資額900万円)

10〜20年かけて目標達成。焦らず続けることが大切です。

NISA制度の活用が鍵

高配当株投資を始めるなら、**NISA(少額投資非課税制度)**の活用が必須です。

- 成長投資枠:年間240万円、生涯1,200万円まで投資可能

- つみたて投資枠:年間120万円(高配当株ETFも一部対象)

- 配当金が恒久的に非課税:20.315%の税金がゼロに!

- 非課税保有期間が無期限:いつまでも非課税で保有できる

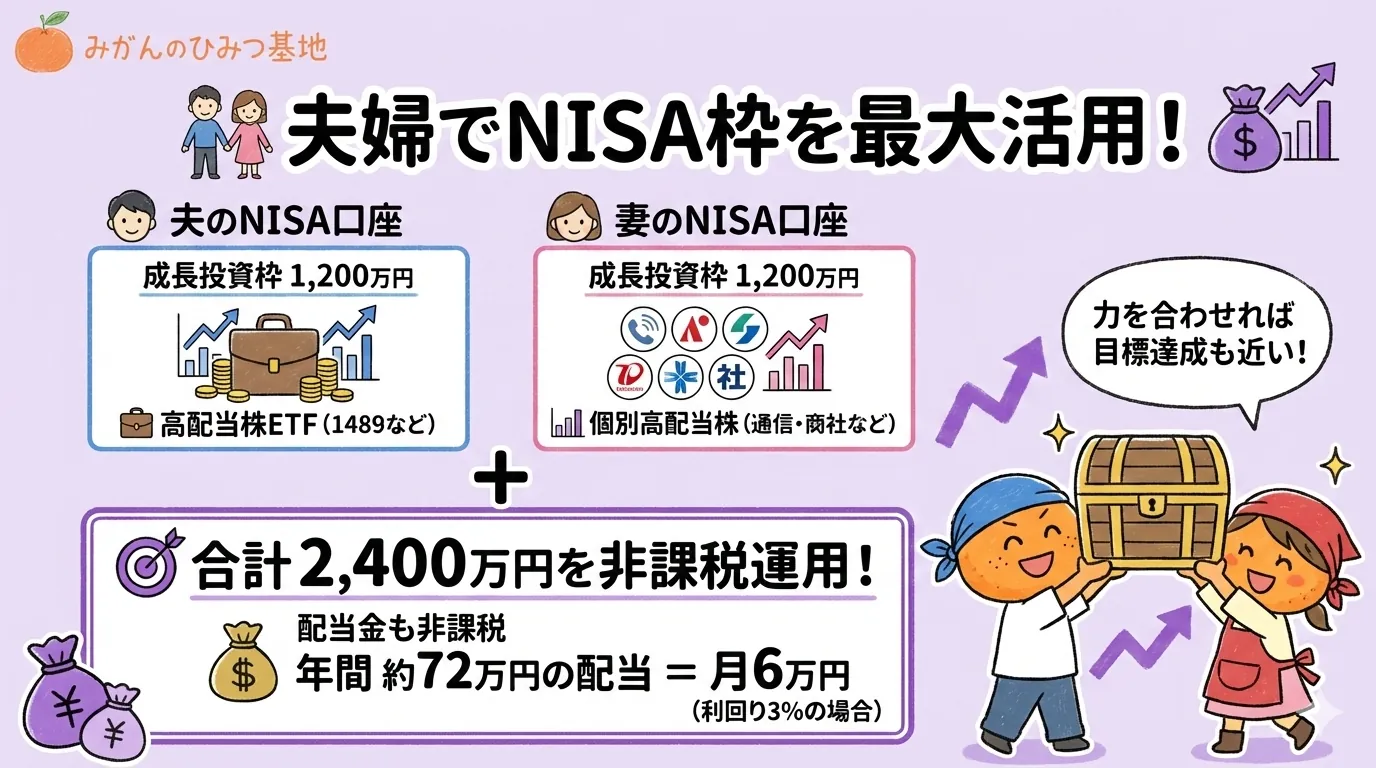

夫婦それぞれで活用すれば最大2,400万円

共働き夫婦の最大の強みは、夫婦それぞれがNISA口座を持てることです。

- 夫のNISA:成長投資枠1,200万円

- 妻のNISA:成長投資枠1,200万円

- 合計2,400万円を非課税で運用可能

月3万円の配当収入(投資額約900万円)は、夫婦で力を合わせれば十分達成可能な目標です。

NISA制度の詳細については、金融庁の公式サイトをご確認ください。

参考:金融庁「NISAを知る」

課税の仕組み

NISA口座以外(特定口座・一般口座)で配当金を受け取る場合、**20.315%**の税金がかかります。

| 項目 | 税率 |

|---|---|

| 所得税 | 15.315% |

| 住民税 | 5% |

| 合計 | 20.315% |

具体例:年間配当36万円の場合

- NISA口座:36万円がそのまま手元に

- 特定口座:約28.7万円(税金約7.3万円が差し引かれる)

年間で約7万円以上の差が出ます。これがNISAの威力です。

第3章:高配当株投資の始め方

個別株 vs ETF:どちらを選ぶ?

高配当株投資には、「個別株」と「ETF(上場投資信託)」の2つの方法があります。

| 項目 | おすすめ高配当株ETF | 個別株 |

|---|---|---|

| 管理のしやすさ | ◎ 1つで数十社に分散 | △ 銘柄ごとに管理が必要 |

| 分散効果 | ◎ 自動的に分散 | △ 自分で複数銘柄を選ぶ必要 |

| 配当利回り | ○ 3〜4%程度 | ◎ 5%以上も狙える |

| 保有コスト | △ 信託報酬あり(年0.3%程度) | ◎ なし |

| 初心者おすすめ度 | ◎◎◎ | ○ |

高配当株ETFなら、1つの商品で数十社に自動分散投資できるため、銘柄選びや管理の手間がほとんどかかりません。

代表的な高配当株ETF

| 銘柄コード | 名称 | 特徴 | 信託報酬 |

|---|---|---|---|

| 1489 | NEXT FUNDS 日経平均高配当株50 | 日経平均の高配当50銘柄 | 0.308% |

| 1577 | NEXT FUNDS 日本株高配当70 | TOPIX高配当70銘柄 | 0.352% |

| 2529 | NEXT FUNDS 株主還元70 | 株主還元重視70銘柄 | 0.308% |

参考:NEXT FUNDS 日経平均高配当株50指数連動型上場投信(1489)

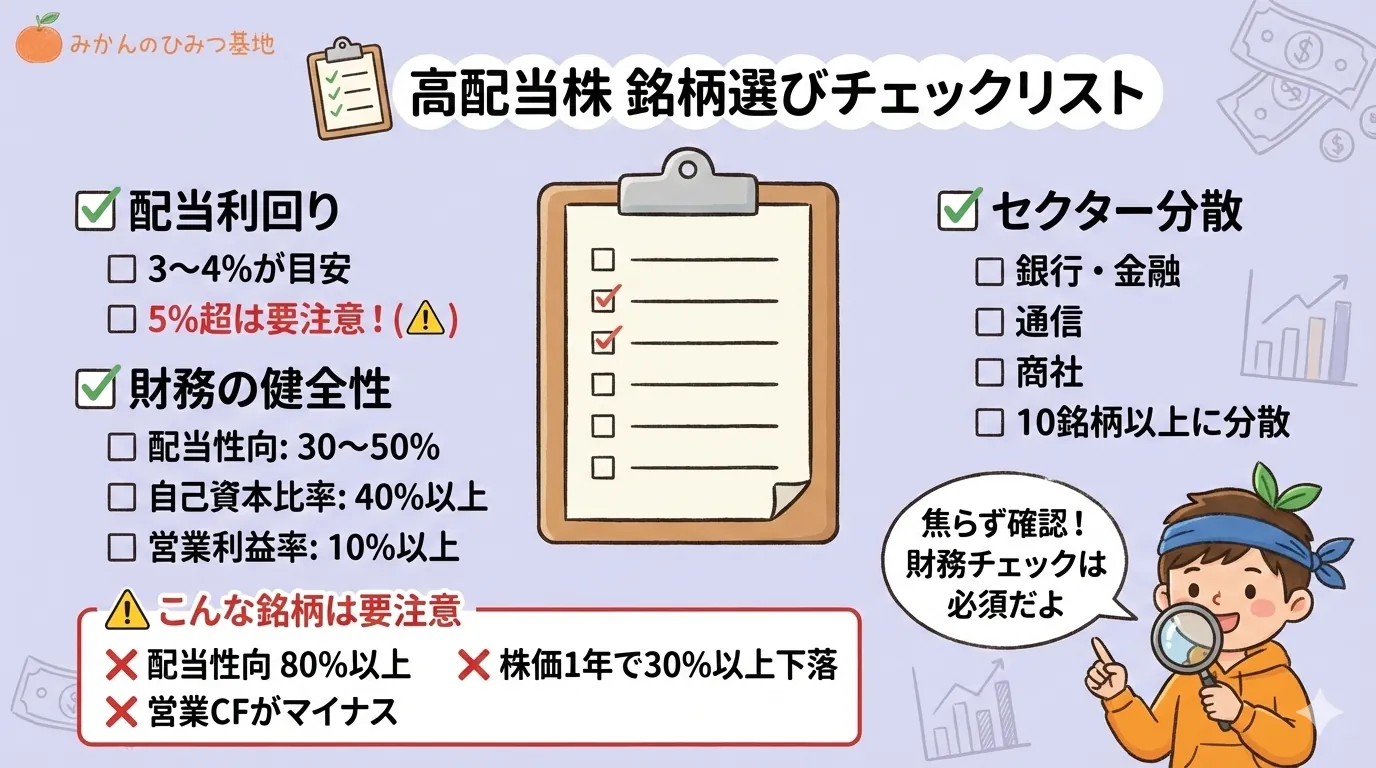

銘柄選びのポイント(個別株の場合)

個別株を選ぶ場合は、配当利回りだけで判断しないことが重要です。

- 配当性向:30〜50%が適正(80%以上は要注意)

- 自己資本比率:40%以上が目安(財務の健全性)

- 営業利益率:10%以上あれば収益性が高い

- フリーキャッシュフロー:プラスであることを確認

高配当株が多いセクター

- 銀行・金融:三菱UFJ FG、三井住友FGなど

- 通信:KDDI、ソフトバンクなど(不況に強いディフェンシブ銘柄)

- 商社:三菱商事、伊藤忠商事など(多角経営で安定)

- 建設・インフラ:積水ハウスなど

「罠銘柄」に注意!

利回りが異常に高い銘柄(5%超)は、業績悪化で株価が急落しているだけの可能性があります。

- 配当性向が80%以上(利益のほとんどを配当に回している)

- 株価が1年で30%以上下落している

- 営業キャッシュフローがマイナス

- 自己資本比率が20%未満

必ず決算短信や有価証券報告書で財務状況を確認しましょう。

第4章:共働き夫婦のための投資戦略

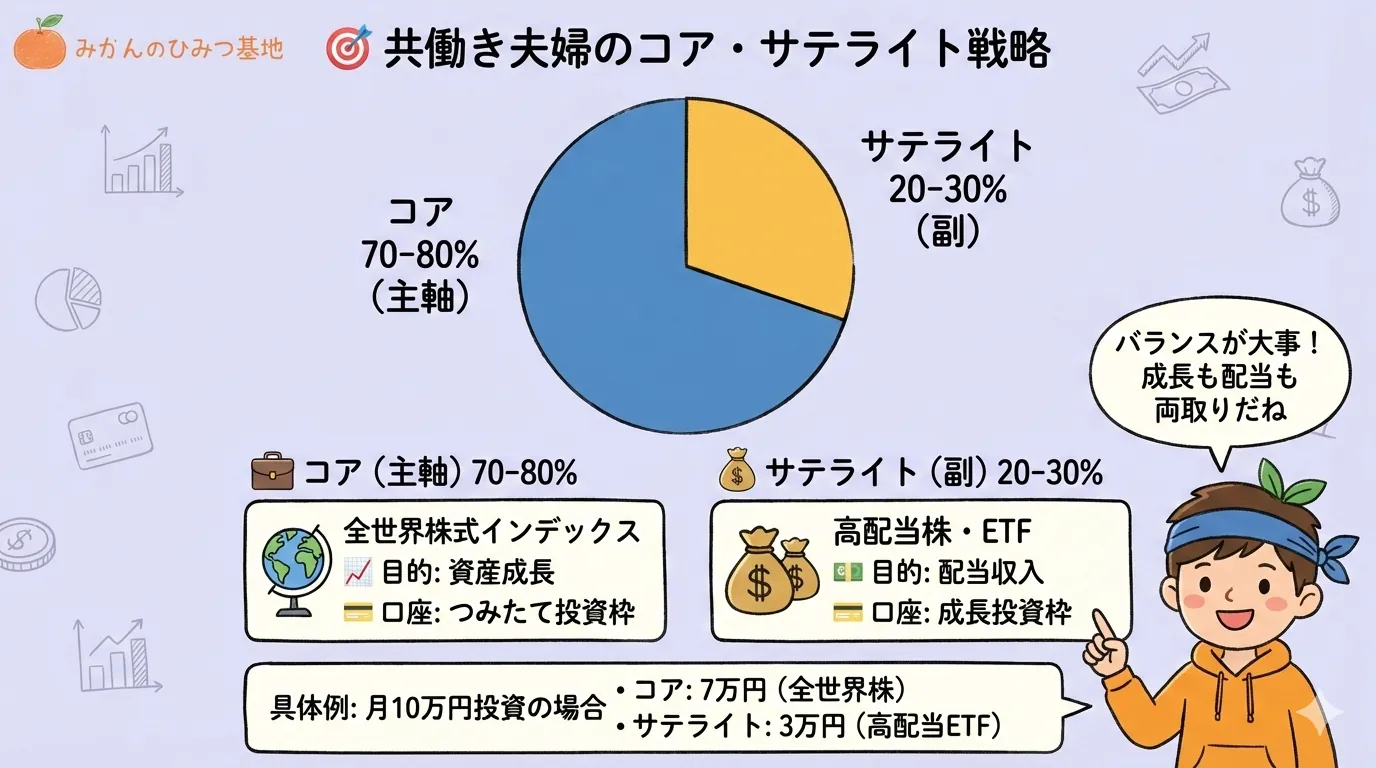

コア・サテライト戦略

共働き夫婦におすすめなのが、コア・サテライト戦略です。

| 項目 | コア(主軸) | サテライト(副) |

|---|---|---|

| 投資対象 | 全世界株式インデックス | 高配当株・ETF |

| 目的 | 着実な資産成長 | 配当収入 |

| 割合 | 70〜80% | 20〜30% |

| 活用口座 | つみたて投資枠 | 成長投資枠 |

具体例:夫婦合計で月10万円を投資する場合

- コア(7万円):全世界株式インデックスファンドに積立投資

- サテライト(3万円):高配当株ETFに積立投資

これにより、資産成長と配当収入の両立が可能になります。

入金力を活かした積立投資

共働き夫婦の最大の武器は、高い入金力です。

給料日に自動積立設定

証券口座で毎月の自動買付を設定すれば、手間ゼロで続けられます。

ボーナスで追加投資

余裕があれば、ボーナス時に追加投資して資産形成を加速。

配当金は再投資

受け取った配当金も再投資することで、複利効果を最大化。

ドルコスト平均法の効果

毎月定額で買い付けることで、株価が高いときは少なく、安いときは多く買えます。これにより、購入単価が平準化され、リスクを抑えられます。

夫婦でNISA枠を最大活用

夫婦それぞれがNISA口座を持つことで、世帯全体でのリスク分散が可能です。

役割分担の例

| 役割 | 夫 | 妻 |

|---|---|---|

| つみたて投資枠 | 全世界株式 | 全米株式 |

| 成長投資枠 | 高配当株ETF | 個別高配当株 |

お互いの投資スタイルに合わせて柔軟に組み合わせましょう。

第5章:注意すべきリスクと法規制

投資リスクを理解する

高配当株投資には、以下のようなリスクがあります。

- 元本割れリスク:株価が下落し、投資元本を下回る可能性

- 減配・無配リスク:業績悪化で配当が減ったり、なくなったりする

- 集中リスク:特定セクターに偏ると、そのセクター全体の不況で大きな損失

- 為替リスク:外国株の場合、為替変動の影響を受ける

リスクを減らす3つの鉄則

- 分散投資:10〜20銘柄以上、またはETFで自動分散

- 長期投資:短期の値動きに一喜一憂せず、10年以上保有

- 余裕資金で:生活費や緊急資金は別に確保

景品表示法・金融商品取引法の遵守

投資情報を発信する際は、以下の表現に注意が必要です。

❌ 「確実に儲かる」「絶対損しない」→ 断定的判断の提供は法律で禁止されています

❌ 「最高の投資法」「No.1」→ 客観的根拠がない場合は優良誤認に該当

❌ リスクの隠匿 → メリットだけでなく、リスクも必ず明示する必要があります

参考:

- 消費者庁「景品表示法」

- 金融商品取引法による断定的判断の提供の禁止

✅ 「過去のデータに基づくと〜」

✅ 「一般的には〜と言われています」

✅ 「投資は自己責任で、無理のない範囲で行いましょう」

まとめ:ほったらかしで月3万円は夢じゃない

高配当株投資は、忙しい共働き夫婦にぴったりの「ほったらかし投資」です。

この記事のポイント

- 月3万円の配当には約900万円の投資が必要(配当利回り4%の場合)

- NISA制度を活用すれば配当金が非課税に

- 初心者には高配当株ETFがおすすめ

- コア・サテライト戦略で資産成長と配当収入を両立

- リスクを理解し、分散・長期・余裕資金の3原則を守る

- 証券口座を開設:NISA口座対応の証券会社を選ぶ

- 少額から積立開始:まずは月1万円から高配当株ETFを購入

- 配当金を再投資:受け取った配当で追加投資して複利効果を狙う

いきなり月3万円は難しくても、まずは月3,000円から始めてみませんか?

10年後、20年後のあなたに「あのとき始めてよかった」と思ってもらえるはずです。

よくある質問

Qいくらから始められますか?

QNISAと特定口座、どちらがいいですか?

Q配当金はいつ受け取れますか?

QETFと個別株、どちらがいいですか?

Q元本割れのリスクはありますか?

参考情報・出典

※本記事の情報は2026年2月時点のものです。最新情報は各公式サイトでご確認ください。