このページにはPRリンクが含まれています。商品を購入される際は、リンクを経由することで当サイトの運営維持にご協力いただけます。

入る・入らないの基準は?独身・既婚・子育て世帯別「医療保険」の不要論と必要論

医療保険に入るべきか、貯蓄で十分か。公的医療保険制度を踏まえ、独身・既婚・子育て世帯別に医療保険の必要性を徹底検証します。

はじめに:医療保険は本当に必要なのか?

「医療保険に入っておいた方がいいのかな?」「でも、日本は公的医療保険が充実しているって聞くし…」そんな疑問を抱えている方は多いのではないでしょうか。

実際、日本人の約65.6%が何らかの民間医療保険に加入していますが(出典:生命保険文化センター「2025年度 生活保障に関する調査」)、一方で「公的医療保険で十分。貯蓄があれば医療保険は不要」という声も根強く存在します。

本記事では、日本の公的医療保険制度の仕組みを正しく理解した上で、独身・既婚・子育て世帯それぞれのライフステージ別に、医療保険が「必要な人」と「不要な人」の判断基準を徹底解説します。

- 日本の公的医療保険制度(高額療養費制度・傷病手当金)の仕組み

- 医療保険の「不要論」と「必要論」の根拠

- 独身・既婚・子育て世帯別の判断基準

- 医療保険に入る前に確認すべき3つのポイント

医療保険の現状:日本人の約65%が加入

民間医療保険の加入率

生命保険文化センター「2025年度 生活保障に関する調査」によると、日本における民間医療保険の加入率は以下の通りです。

- 医療保険(疾病入院給付金あり):約65.6%

- がん保険・がん特約:約39.9%

つまり、3人に2人が何らかの民間医療保険に加入している計算になります。これは、「万が一の病気やケガに備えたい」という日本人の堅実な国民性の表れと言えるでしょう。

入院時の平均自己負担額

では、実際に入院した場合、どのくらいの費用がかかるのでしょうか。

生命保険文化センター「2022年度 生活保障に関する調査」によると、入院1日あたりの平均自己負担額は約20,674円となっています。

この金額には以下が含まれます:

- 治療費の自己負担分(3割負担)

- 差額ベッド代(平均約6,188円/日)

- 入院中の食事代(1食460円)

- 衣類・日用品代

- 家族の交通費など

公的医療保険の対象となる「治療費」だけでなく、保険適用外の費用も含めた実質的な負担額が、1日あたり2万円を超えているのが実情です。

そもそも日本の公的医療保険制度はどうなっているのか?

医療保険の必要性を判断する前に、まず日本の公的医療保険制度について正しく理解しておきましょう。

高額療養費制度とは

高額療養費制度とは、1か月(1日から末日まで)の医療費が一定の上限を超えた場合、その超過分が払い戻される制度です。

厚生労働省「高額療養費制度を利用される皆さまへ」によると、この制度のおかげで、どんなに高額な医療費がかかっても、月々の自己負担には上限が設けられているのです。

- 1か月の医療費が上限を超えた場合、超過分が払い戻される

- 上限額は所得に応じて5段階に分かれている

- 世帯合算や多数回該当でさらに負担軽減

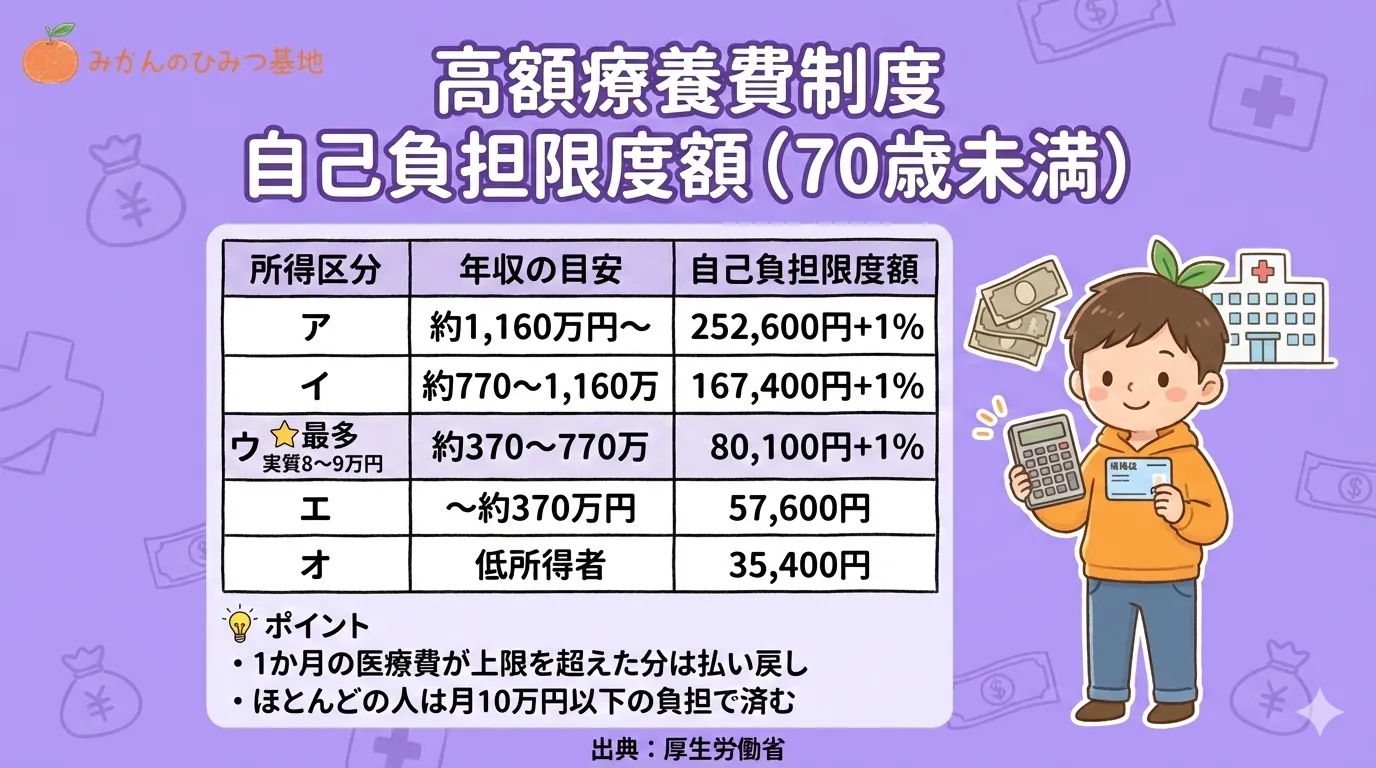

所得区分別の自己負担限度額(70歳未満)

厚生労働省の定める70歳未満の方の自己負担限度額は、以下の通りです。

| 所得区分 | 年収の目安 | 自己負担限度額(月額) | 多数回該当※ |

|---|---|---|---|

| ア | 約1,160万円〜 | 252,600円 + (総医療費-842,000円) × 1% | 140,100円 |

| イ | 約770〜1,160万円 | 167,400円 + (総医療費-558,000円) × 1% | 93,000円 |

| ウ | 約370〜770万円 | 80,100円 + (総医療費-267,000円) × 1% | 44,400円 |

| エ | 〜約370万円 | 57,600円(定額) | 44,400円 |

| オ | 低所得者 | 35,400円(定額) | 24,600円 |

(出典:厚生労働省「高額療養費制度を利用される皆さまへ」)

※多数回該当とは:直近12か月以内に、同一世帯で高額療養費の支給を3回以上受けている場合、4回目から適用される上限額です。長期の治療が必要な場合でも、負担がさらに軽減されます。

最も多くの方が該当する「ウ」(年収約370〜770万円)の所得区分では、月の自己負担は概ね8〜9万円程度に収まるということです。

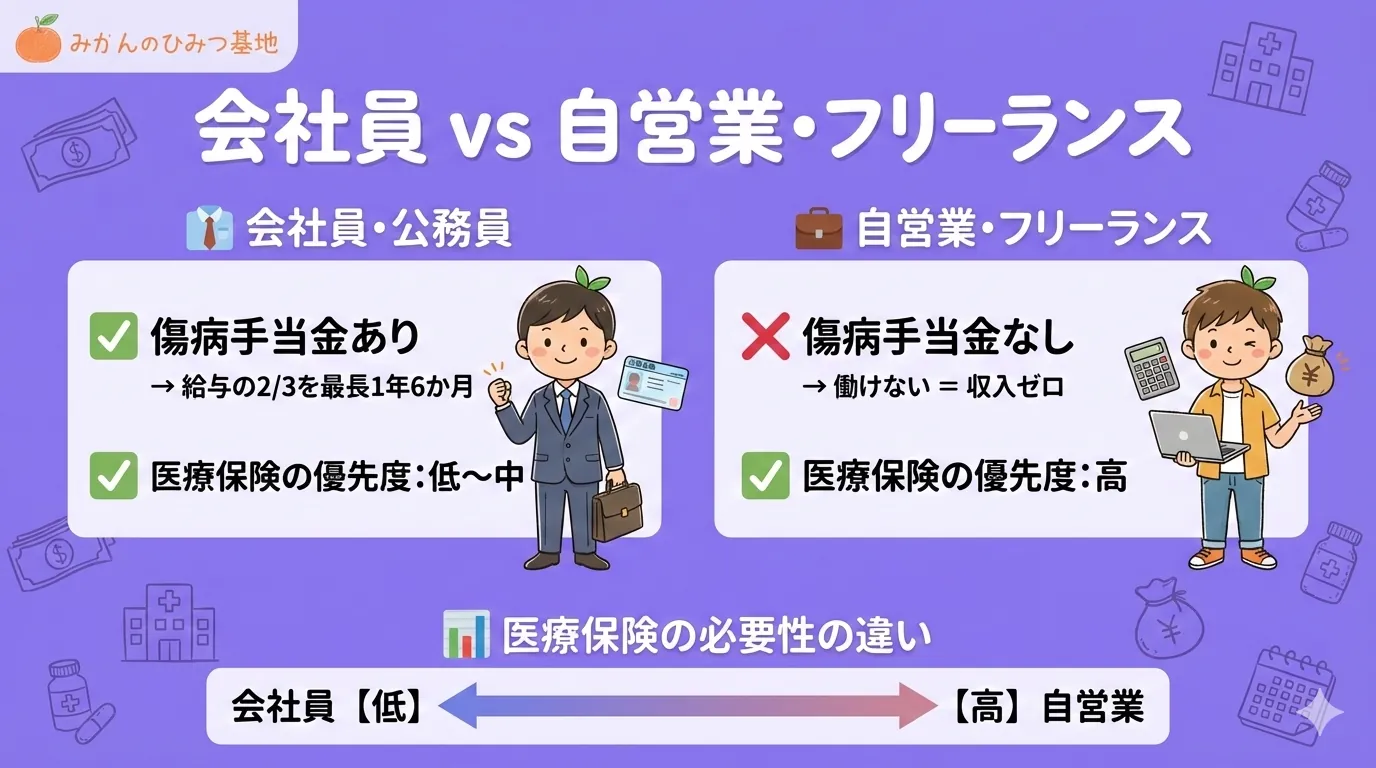

会社員は「傷病手当金」も受けられる

会社員・公務員の方には、さらに手厚い保障があります。それが傷病手当金です。

全国健康保険協会(協会けんぽ)「傷病手当金について」によると、病気やケガで働けなくなった場合、給与の約2/3が最長1年6か月支給されます。

| 項目 | 会社員・公務員 | 自営業・フリーランス |

|---|---|---|

| 傷病手当金 | あり(給与の2/3、最長1年6か月) | なし |

| 働けない期間の収入 | 一定の保障あり | 収入ゼロ |

| 医療保険の必要性 | 相対的に低い | 相対的に高い |

この違いは、医療保険の必要性を判断する上で非常に重要なポイントです。

医療保険「不要論」の3つの論点

ここからは、医療保険が「不要」とする論点を3つご紹介します。

1. 公的制度の充実:高額療養費制度で十分

「高額療養費制度があるから、貯蓄で対応できる」

これが不要論の最大の根拠です。前述の通り、一般的な年収層(年収約370〜770万円)なら、月の自己負担は8〜9万円程度。

仮に1か月入院したとしても、高額療養費制度を利用すれば、医療費の自己負担は10万円以下に収まるケースがほとんどです。これなら、ある程度の貯蓄があれば十分に対応できるというわけです。

2. 貯蓄の汎用性:現金の方が自由に使える

「保険料を払うより、その分を貯蓄した方が賢い」

医療保険の保険料は、医療費にしか使えません。一方、現金で持っていれば、医療費以外にも自由に使えます。

- 教育費

- 老後資金

- 緊急の出費

- 投資(新NISAなど)

保険料として毎月数千円を支払うより、その分を貯蓄や投資に回す方が、長期的には資産形成に有利という考え方です。

3. 期待値の低さ:保険は確率的に損をする

「保険は、平均的には払った額より受け取る額が少ない」

保険は、保険会社の運営コストや利益を考慮すると、数学的には「期待値がマイナス」です。

例えば、月3,000円の医療保険に30年間加入すると、支払保険料の総額は: 3,000円 × 12か月 × 30年 = 108万円

一方、少額の入院(5日程度)なら、受け取る給付金は5〜10万円程度。通算の支払保険料の方が高くなってしまう可能性があります。

若くて健康なうちは入院リスクが低いため、「保険料を払うのは非効率」と考える方も多いのです。

医療保険「必要論」の3つの論点

一方、医療保険が「必要」とする論点も見ていきましょう。

1. 公的保険外費用のカバー:差額ベッド代・先進医療費

「高額療養費の対象外となる費用がある」

高額療養費制度は非常に優れた制度ですが、すべての医療費が対象になるわけではありません。

- 差額ベッド代(平均約6,188円/日)

- 先進医療の技術料(重粒子線治療など約300万円)

- 入院時の食事代

- 個室の冷蔵庫・テレビ代

- 家族の交通費・宿泊費

特に「差額ベッド代」は、個室や2人部屋を利用する場合、1日5,000円〜1万円以上かかることも珍しくありません。10日間入院すれば、差額ベッド代だけで5〜10万円の出費です。

また、がん治療などで「先進医療」を選択する場合、技術料として数百万円が全額自己負担となるケースもあります。

医療保険に加入していれば、これらの費用をカバーできるのが大きなメリットです。

2. 収入減少への備え:特に自営業・フリーランス

「働けない期間の生活費が心配」

前述の通り、会社員には「傷病手当金」がありますが、自営業・フリーランスには一切ありません。

つまり、病気やケガで働けなくなった瞬間、収入がゼロになってしまうのです。

- 傷病手当金なし → 働けない = 収入ゼロ

- 国民健康保険のため、高額療養費制度の自己負担限度額は同じだが、収入補填がない

- 医療費 + 生活費の両方を貯蓄から切り崩す必要がある

このリスクに備えるため、自営業・フリーランスの方には、医療保険(さらには就業不能保険)が強く推奨されます。

3. 精神的安心感:費用を気にせず治療に専念

「お金の心配をせずに、安心して治療を受けたい」

数字やロジックだけでは測れない、「精神的な安心感」も保険の大きな価値です。

- 個室でゆっくり療養したい

- 高度な治療や先進医療も選択肢に入れたい

- 家族に経済的負担をかけたくない

医療保険に加入していれば、こうした選択肢を費用を気にせず選べます。特に重病の場合、「治療に専念できる環境」は、回復にとって非常に重要です。

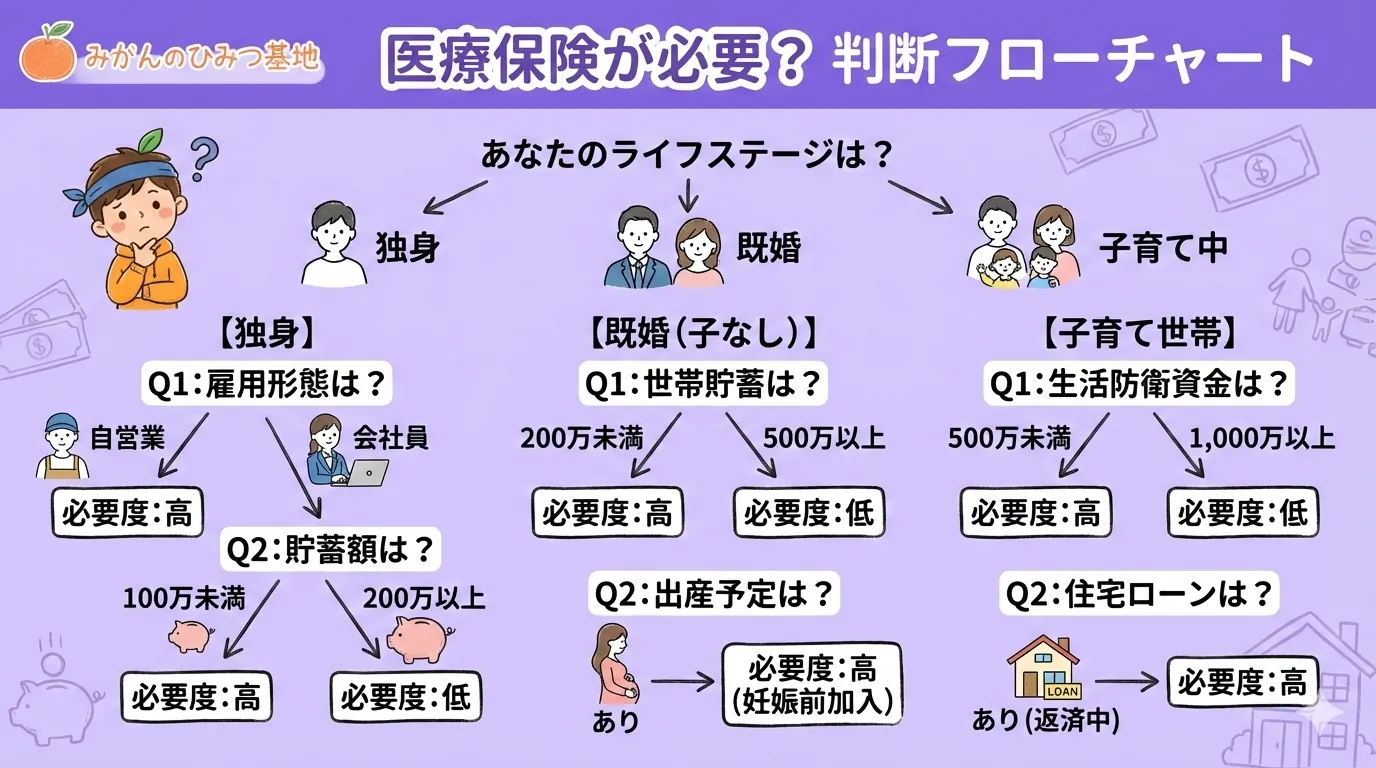

【独身世帯】医療保険が必要な人・不要な人

ここからは、ライフステージ別に医療保険の必要性を見ていきましょう。まずは独身世帯です。

医療保険が必要な人

独身の場合、守るべき家族がいないため、**「自分の生活が破綻しないか」**が最大の焦点となります。

-

自営業・フリーランス(傷病手当金なし)

- 働けない = 収入ゼロのリスクがある

- 医療費 + 生活費の備えが必須

-

貯蓄が100万円未満

- 急な入院・手術で数十万円の出費に耐えられない

- 生活が立ち行かなくなるリスクがある

-

入院時に個室を希望する人

- 差額ベッド代(1日5,000円〜1万円以上)をカバーしたい

医療保険が不要な人

一方、以下の条件を満たす独身の方は、医療保険なしでも問題ないでしょう。

-

会社員・公務員で貯蓄が200万円以上

- 傷病手当金で給与の2/3が保障される

- 貯蓄で高額療養費の自己負担分を十分賄える

-

保険料を投資に回したい人

- 若いうちは入院リスクが低い

- 保険料を新NISAなどに回す方が合理的と割り切れる

独身世帯の判断チェックリスト

| 項目 | チェック内容 |

|---|---|

| ✅ 雇用形態 | 会社員 / 自営業・フリーランス |

| ✅ 貯蓄額 | 100万円未満 / 100〜200万円 / 200万円以上 |

| ✅ 差額ベッド代 | 個室希望 / 大部屋でOK |

| ✅ 傷病手当金 | あり / なし |

【既婚世帯(子なし)】医療保険が必要な人・不要な人

次に、既婚世帯(子なし)の場合を見ていきましょう。

医療保険が必要な人

夫婦二人の場合、**「片方が倒れた時の家計へのダメージ」と「役割分担」**で判断します。

-

共働きで住宅ローンや高い固定費がある

- 二人の収入を前提に家計が回っている

- 片方の収入減が即ローン延滞に繋がるリスク

-

一方が専業主婦(夫)で貯蓄が少ない

- 稼ぎ手が倒れた際のリスクヘッジが必要

-

将来的に出産を希望している

- 妊娠・出産トラブル(切迫早産、帝王切開など)は医療保険の支払い対象

- 健康なうちに加入しておくメリットが大きい

妊娠してからでは加入できない、または妊娠に関する保障が受けられない医療保険が多いため、将来的に出産を考えている方は、妊娠前の加入がおすすめです。

医療保険が不要な人

-

夫婦とも会社員で世帯貯蓄が500万円以上

- どちらかが数か月休んでも、傷病手当金と貯蓄で生活水準を維持できる

-

片方の収入だけで家計が完全に回る(パワーカップル)

- 万が一の際も相手の収入でカバーできる

- 保険で備える必要性が低い

既婚世帯(子なし)の判断チェックリスト

| 項目 | チェック内容 |

|---|---|

| ✅ 働き方 | 共働き / 片働き(専業主婦・夫) |

| ✅ 世帯貯蓄額 | 200万円未満 / 200〜500万円 / 500万円以上 |

| ✅ 住宅ローン | あり / なし |

| ✅ 固定費 | 高い / 普通 / 低い |

| ✅ 出産予定 | あり / なし |

【子育て世帯】医療保険が必要な人・不要な人

最後に、子育て世帯の場合を見ていきましょう。

医療保険が必要な人

子供がいる場合、**「教育資金を守れるか」**という視点が加わります。

-

貯蓄の多くを教育資金として確保している

- 入院費用を教育資金から切り崩したくない

- 医療費専用の枠として保険を活用

-

住宅ローンを組んだばかり

- 団体信用生命保険(団信)は「死亡・高度障害」が基本

- 入院や短期療養による収入減はカバーされない

-

自営業のパパ・ママ

- 自分が働けないことが家族全員の生活に直結

- 医療保険 + 就業不能保険の検討も必要

子供の教育資金は「使うことが決まっているお金」です。医療費のために教育資金を取り崩すと、将来の進学に影響が出る可能性があります。医療保険で医療費専用の備えを作ることで、教育資金を守ることができます。

医療保険が不要な人

-

教育資金とは別に生活防衛資金が1,000万円以上ある

- どのような事態になっても家計に影響が出ないレベルの資産がある

-

実家からの強力なサポートが期待できる

- 費用面や生活面でのバックアップが確実

- 固定費となる保険料を削減する選択肢もある

子育て世帯の判断チェックリスト

| 項目 | チェック内容 |

|---|---|

| ✅ 教育資金 | 確保済み / これから貯める |

| ✅ 生活防衛資金 | 500万円未満 / 500〜1,000万円 / 1,000万円以上 |

| ✅ 住宅ローン | あり(返済開始5年以内) / あり(5年以上) / なし |

| ✅ 雇用形態 | 会社員 / 自営業 |

| ✅ 実家サポート | 期待できる / 期待できない |

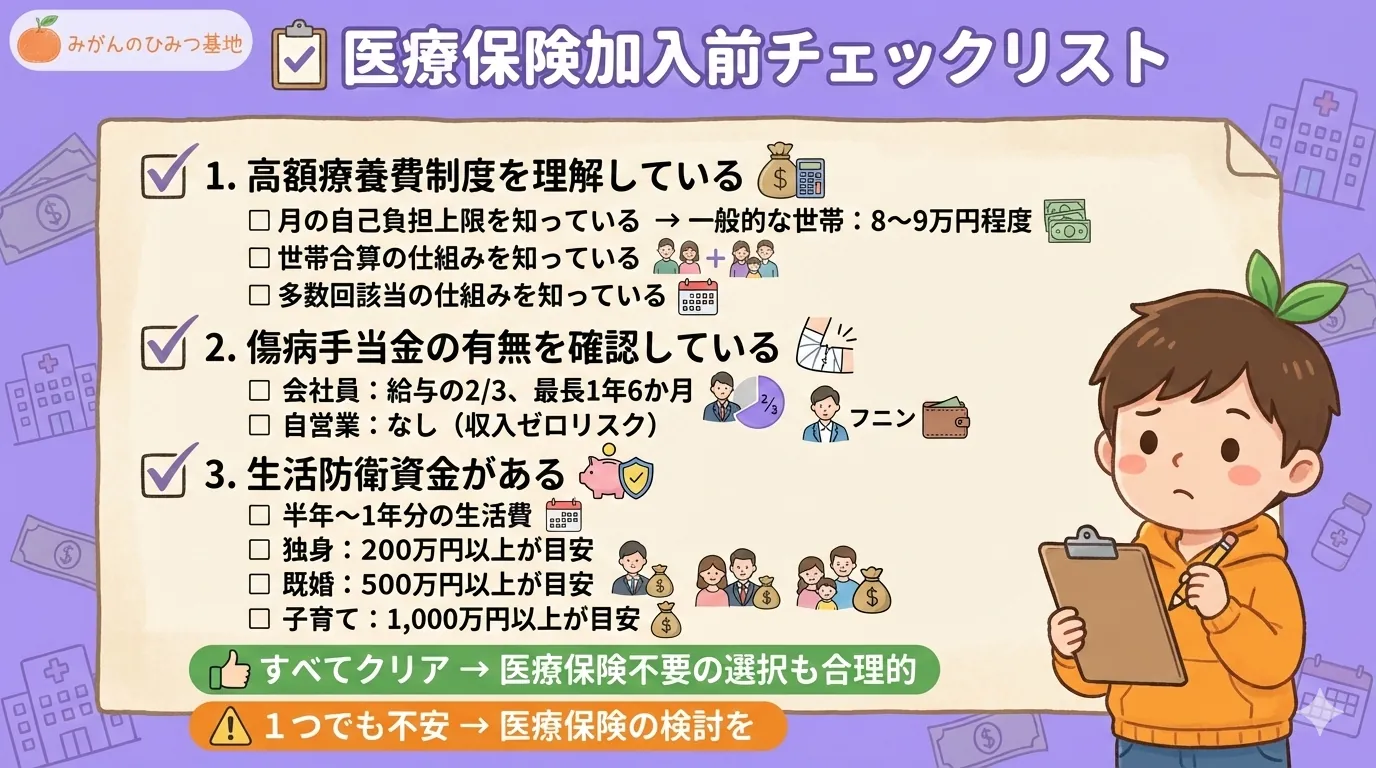

医療保険に入る前に確認すべき3つのポイント

どのライフステージにおいても、医療保険に入る前に以下の3点を必ず確認しましょう。

1. 高額療養費制度を理解しているか

「月々の自己負担上限がいくらか知っていますか?」

まずは、ご自身の所得区分における自己負担限度額を確認しましょう。年収約370〜770万円の一般的な世帯なら、月額8〜9万円程度です。

さらに、以下の制度も理解しておきましょう:

- 世帯合算:同一月に同一世帯で21,000円以上の自己負担が複数ある場合、合算して限度額を計算

- 多数回該当:12か月以内に3回以上該当した場合、4回目から上限額が引き下げ

(出典:厚生労働省「高額療養費制度を利用される皆さまへ」)

2. 傷病手当金の有無を確認しているか

「働けない期間の収入補償はありますか?」

| 項目 | 会社員・公務員 | 自営業・フリーランス |

|---|---|---|

| 傷病手当金 | あり | なし |

| 支給額 | 給与の約2/3 | − |

| 支給期間 | 最長1年6か月 | − |

| 医療保険の優先度 | 低〜中 | 高 |

(出典:全国健康保険協会(協会けんぽ)「傷病手当金について」)

3. 生活防衛資金はあるか

「半年〜1年分の生活費が貯蓄にありますか?」

生活防衛資金とは、病気・失業・災害など、予期せぬ事態に備えるための貯蓄です。

- 目安:半年〜1年分の生活費(月20万円なら120〜240万円)

- この貯蓄があれば:高額療養費の自己負担分を十分賄える

- 「不要」の選択も合理的:十分な生活防衛資金があれば、医療保険なしでもリスクに対応できる

まとめ:医療保険は「必要な人だけ」が入ればいい

医療保険は、すべての人に必要なわけではありません。公的医療保険制度が充実している日本では、ご自身の状況に応じて「必要か不要か」を判断することが大切です。

医療保険が必要な人の共通点

- 自営業・フリーランス(傷病手当金なし)

- 貯蓄が少ない(独身:100万円未満、既婚:200万円未満、子育て:500万円未満)

- 教育資金や住宅ローンで資金に余裕がない

- 差額ベッド代や先進医療費をカバーしたい

医療保険が不要な人の共通点

- 会社員・公務員で傷病手当金あり

- 十分な貯蓄がある(独身:200万円以上、既婚:500万円以上、子育て:1,000万円以上)

- 公的制度(高額療養費制度・傷病手当金)を正しく理解している

- 保険料を貯蓄や投資に回したいと割り切れる

最後に:保険は「安心」を買うもの

数字やロジックだけでなく、精神的な安心感も保険の大きな価値です。

「万が一の時、お金の心配をせずに治療に専念したい」「家族に経済的負担をかけたくない」そう感じるなら、たとえ貯蓄が十分にあっても、医療保険に加入する価値はあるでしょう。

一方で、「公的制度で十分。保険料は別のことに使いたい」と割り切れるなら、医療保険は不要かもしれません。

大切なのは、ご自身のライフステージや価値観に合わせて、納得のいく選択をすることです。そして、ライフステージの変化(結婚、出産、住宅購入、転職など)に応じて、定期的に見直すことをおすすめします。

参考文献

- 厚生労働省「高額療養費制度を利用される皆さまへ」https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/juuyou/kougakuiryou/index.html

- 生命保険文化センター「2025年度 生活保障に関する調査」https://www.jili.or.jp/

- 生命保険文化センター「2022年度 生活保障に関する調査」https://www.jili.or.jp/

- 全国健康保険協会(協会けんぽ)「傷病手当金について」https://www.kyoukaikenpo.or.jp/