このページにはPRリンクが含まれています。商品を購入される際は、リンクを経由することで当サイトの運営維持にご協力いただけます。

一人暮らしデビュー前に知りたい!手取りと家賃のリアルな関係

新社会人必見!手取り収入に対する家賃の適正割合とは?初任給から手取り額を計算する方法、失敗しない部屋探しのコツまで、一人暮らしを始める前に知っておきたいお金の話を徹底解説します。

春から新社会人として一人暮らしを始める皆さん、おめでとうございます!

新しい生活への期待が膨らむ一方で、「家賃はいくらまでなら大丈夫?」「初期費用はどれくらい必要?」と不安を感じていませんか?

よく言われる「家賃は収入の3分の1」という目安。実はこれ、額面収入ではなく手取り収入で考える必要があることをご存知でしょうか?

この記事では、厚生労働省や総務省の最新データをもとに、新社会人が知っておくべき手取りと家賃の関係、初期費用の目安、失敗しない部屋探しのコツを詳しく解説します。

まず知っておきたい!手取りの計算方法

部屋探しを始める前に、まずは自分の「手取り額」を正しく把握しましょう。

初任給の最新データ(2024年)

厚生労働省「令和6年賃金構造基本統計調査」によると、2024年の新卒初任給(月額・額面)は以下の通りです。

| 学歴 | 平均初任給(月額) | 対前年増減率 |

|---|---|---|

| 大学卒 | 248,300円 | +5.1% |

| 大学院卒 | 287,400円 | +4.0% |

| 専修学校卒 | 222,800円 | +5.3% |

| 高校卒 | 197,500円 | +5.7% |

人手不足や物価高を背景に、すべての学歴で前年を大きく上回る伸びとなっています。

出典: 厚生労働省「令和6年賃金構造基本統計調査(新規学卒者)」

手取り額の簡易計算式

額面から実際に手元に入る「手取り額」を計算する簡易的な方法は以下です。

手取り額 ≒ 額面 × 80%

例えば、大学卒の平均初任給248,300円の場合:

248,300円 × 0.8 = 約198,600円(手取り)

手取りから引かれるもの

額面から引かれる主な項目は以下の通りです。

- 社会保険料(健康保険・厚生年金・雇用保険):約14〜15%

- 所得税:約2〜3%

- 住民税:1年目は0円(前年所得がないため)

住民税は「前年の所得」に対して課税されるため、入社1年目は徴収されません。

しかし、2年目の6月から月1万円程度の住民税が天引きされ、手取りが減少します。

「1年目の手取り上限」で家賃を決めてしまうと、2年目以降に生活が苦しくなる可能性があります。家賃を決める際は、2年目以降の手取り額を基準に考えましょう。

2025年度の税制改正により、給与所得控除の最低額が55万円→65万円、基礎控除が48万円→58万円に引き上げられました(年収2,350万円以下の場合)。これにより、新社会人の税負担は軽減される方向に調整されています。

出典: 財務省「令和7年度税制改正の大綱」、国税庁「給与所得者と税」

手取りと家賃の適正バランスとは?

それでは、手取り収入に対して家賃はどれくらいが適正なのでしょうか?

適正割合の目安

現在の物価高や新社会人の生活実態を考慮すると、以下の割合が推奨されます。

-

理想:手取りの25%以下

貯金をしっかり行い、趣味や交際費にも余裕を持てる割合です。 -

上限:手取りの30%(約3分の1)

生活を圧迫しない限界ラインです。これを超えると、自炊の徹底など生活に制限が必要になります。

以前は「額面の3分の1」と言われましたが、現在は**「手取りの3分の1(30%)」が生活を圧迫しない限界ライン**とされています。

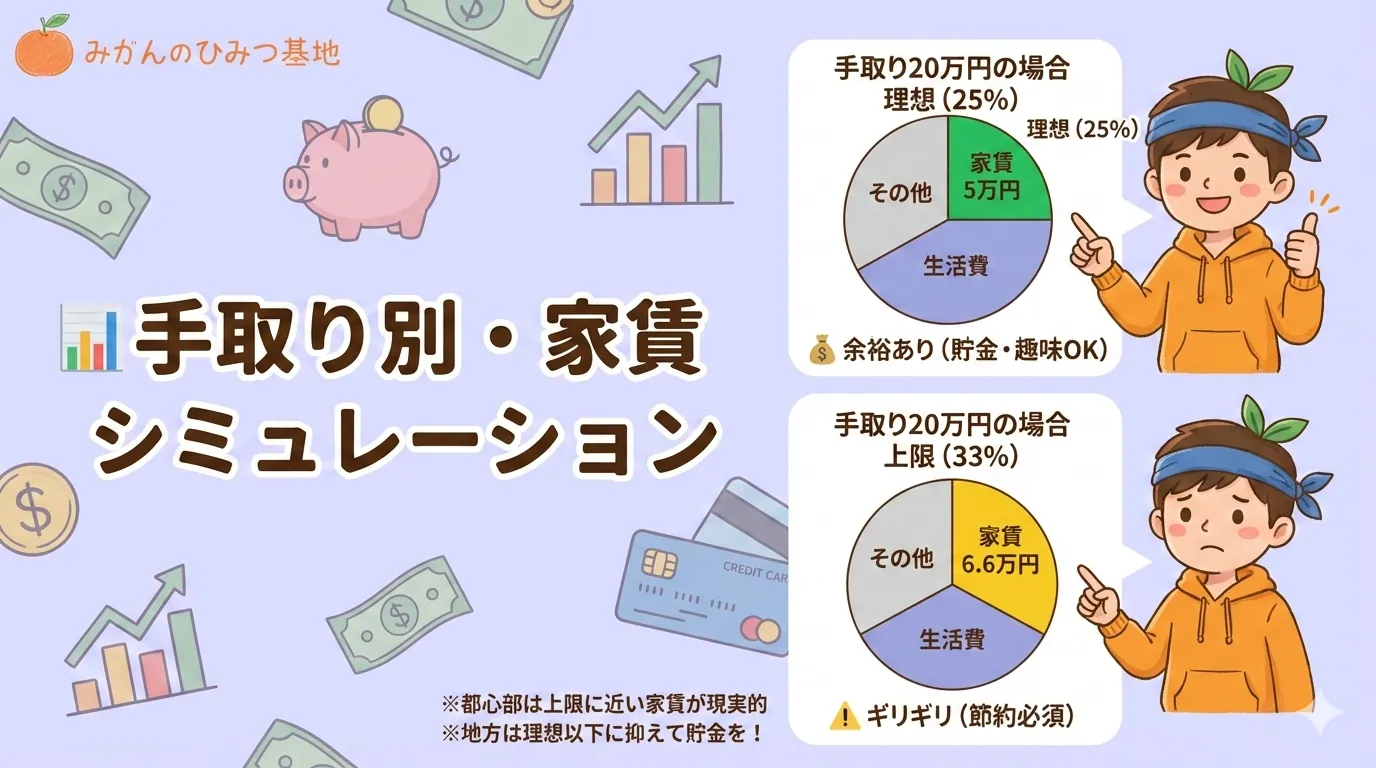

手取り額別シミュレーション

具体的な手取り額別に、理想の家賃と上限の家賃を見てみましょう。

| 項目 | おすすめ理想(25%) | 上限(30%) | 生活のイメージ |

|---|---|---|---|

| 18万円 | 4.5万円 | 5.4万円 | 自炊中心なら趣味にもお金を使える。6万を超えると余裕がなくなる。 |

| 20万円 | 5.0万円 | 6.0万円 | 都市部でも少し駅から離れれば選択肢が増える。貯金もしやすい。 |

| 22万円 | 5.5万円 | 6.6万円 | 築浅や駅近など、譲れない条件を1つ叶えられる余裕が出る。 |

※都心(東京23区等)の場合は「上限(30%)」に近いラインが現実的ですが、地方の場合は「理想(25%)」以下に抑えることで、将来の備えや趣味を充実させることが可能です。

家賃以外の生活費内訳

総務省統計局「家計調査(2023年/令和5年)」の単身世帯(34歳以下)のデータによると、1ヶ月あたりの平均支出は以下の通りです。

- 平均消費支出: 約169,546円(住居費を含む全体)

- 主な内訳:

- 食費: 43,941円

- 水道光熱費: 6,756円(季節変動あり)

- 交通・通信: 20,170円

- 住居費(家賃): 平均53,135円(民営借家居住者の平均)

出典: 総務省統計局「家計調査(家計収支編)単身世帯 2023年」

2024年は物価高騰の影響により、単身世帯の平均消費支出は約18万円まで上昇しています。家賃以外の生活費も増加傾向にあるため、余裕を持った資金計画が重要です。

家賃以外にも、以下のような費用がかかることを想定しておきましょう。

| 項目 | 月額目安 |

|---|---|

| 食費 | 3.5万〜5万円 |

| 水道光熱費 | 1万〜1.5万円 |

| 通信費(スマホ+ネット) | 0.5万〜0.8万円 |

| 日用品・娯楽・交際費 | 2万〜3万円 |

| 貯金・予備費 | 2万円〜 |

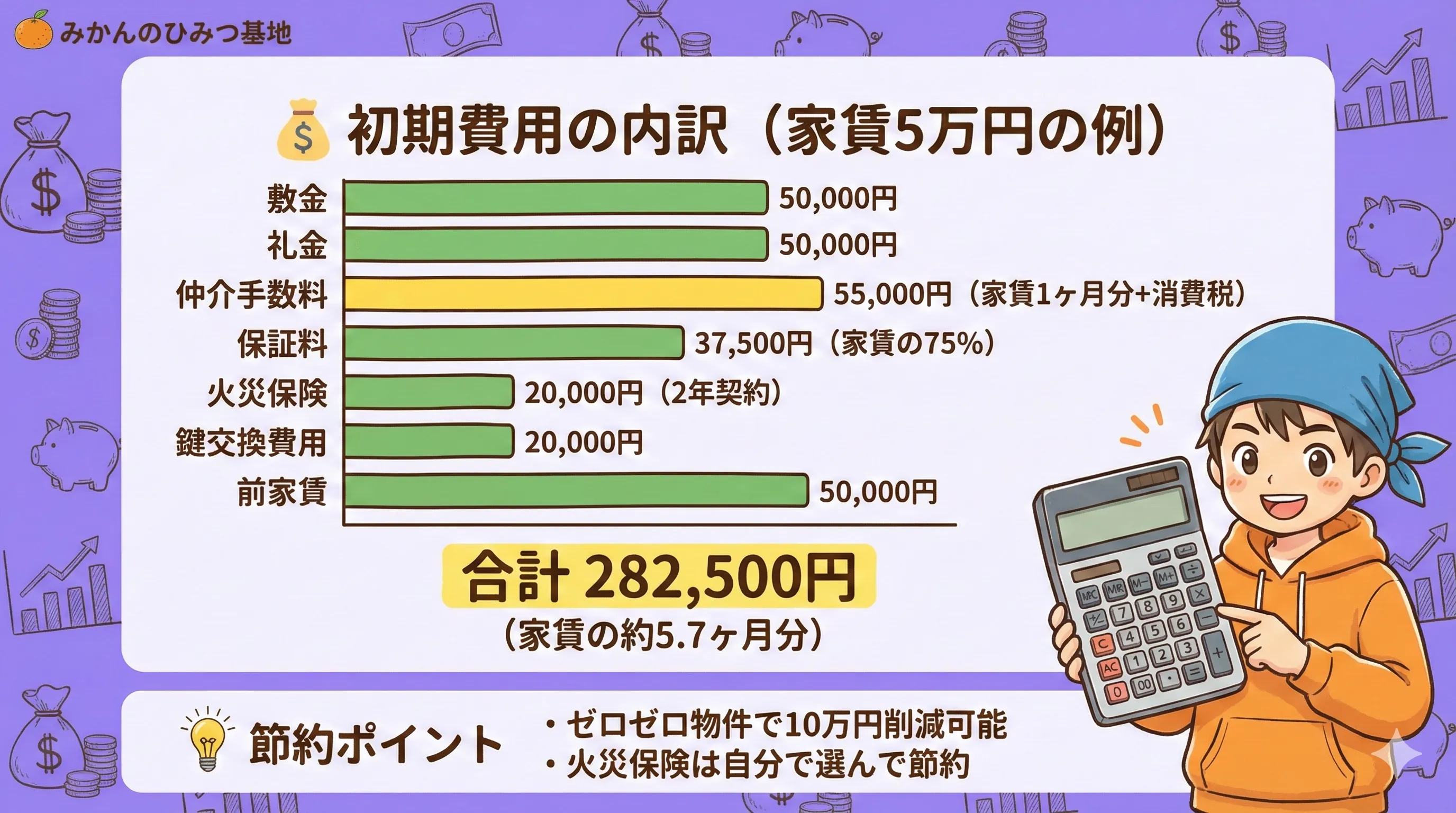

初期費用はどれくらい必要?

一人暮らしを始める際、家賃以外に「初期費用」がかかります。事前に必要な資金を把握しておきましょう。

初期費用の内訳

不動産ポータルサイト(LIFULL HOME’S、アットホーム等)の2025年市場データに基づくと、賃貸契約の初期費用は家賃の4〜6ヶ月分が目安です。

出典: 公益財団法人不動産流通推進センター「不動産統計集2025」

敷金・礼金

各家賃の1ヶ月分が主流。「敷礼ゼロ」物件も増加中ですが、人気物件は依然として各1ヶ月分が一般的です。

仲介手数料

家賃の0.5〜1ヶ月分(+消費税)。不動産会社によって異なります。

保証料

初回賃料総額の50〜100%。保証会社の利用が一般的になっています。

火災保険料

2年契約で約20,000円。

鍵交換費用

15,000円〜25,000円。

例えば、家賃5万円の物件の場合、初期費用は20万〜30万円程度必要になります。

初期費用を抑える5つの方法

初期費用は工夫次第で削減できます。以下の方法を試してみましょう。

-

「ゼロゼロ物件」を探す

敷金・礼金が0円の物件。これだけで家賃2ヶ月分が浮きます。 -

仲介手数料の安い会社を選ぶ

家賃の1ヶ月分ではなく、0.5ヶ月分や無料の不動産会社を優先的に利用しましょう。 -

「フリーレント」の交渉

入居後1〜2ヶ月分の家賃を無料にしてもらう契約です。家賃自体の値下げは難しくても、フリーレントなら通る場合があります。 -

不要なオプションを断る

消臭施工代、安心サポート費用などは任意の場合があります。「自分でやるので不要です」と伝えてみましょう。 -

火災保険を自分で選ぶ

不動産会社指定の保険(2年で2万円程度)ではなく、ネット系の安い保険(4,000円〜)に変えることで節約可能です。

5月〜6月は繁忙期が過ぎ、大家さんが「早く埋めたい」と考え始めるため、家賃や礼金の値下げ交渉が通りやすくなります。

失敗しない部屋探しのコツ

ここからは、実践的な部屋探しのノウハウをご紹介します。

部屋探しのベストタイミング

部屋探しの時期によって、物件の選択肢や交渉の可否が大きく変わります。

1月〜2月(ベストタイミング)

4月の新生活に向けた物件が最も多く出回ります。選択肢が多いため、条件に合う部屋を見つけやすい時期です。

5月〜6月(交渉のチャンス)

繁忙期が過ぎ、大家さんが「早く埋めたい」と考え始めるため、家賃や礼金の値下げ交渉が通りやすくなります。

良い物件はほぼ埋まっており、引っ越し業者の料金も通常の2〜3倍に跳ね上がるため、可能な限り避けましょう。

家賃を抑える工夫

条件を少し緩めるだけで、家賃を5,000円〜1万円ほど下げられる可能性があります。

-

築年数より「リフォーム済み」を狙う

築30年以上でも内装がフルリフォーム(リノベーション)されていれば、中身は新築同様で家賃は格安です。 -

「各駅停車」しか止まらない駅を選ぶ

急行停車駅から1〜2駅ずらすだけで相場が大きく下がります。 -

バス・トイレ別を諦める(またはシャワーのみ)

最近はシャワールームのみの物件も増えており、家賃を抑える強力な手段になります。 -

1Fや日当たりの悪い部屋

防犯対策(シャッター付など)がされていれば、1階は狙い目です。

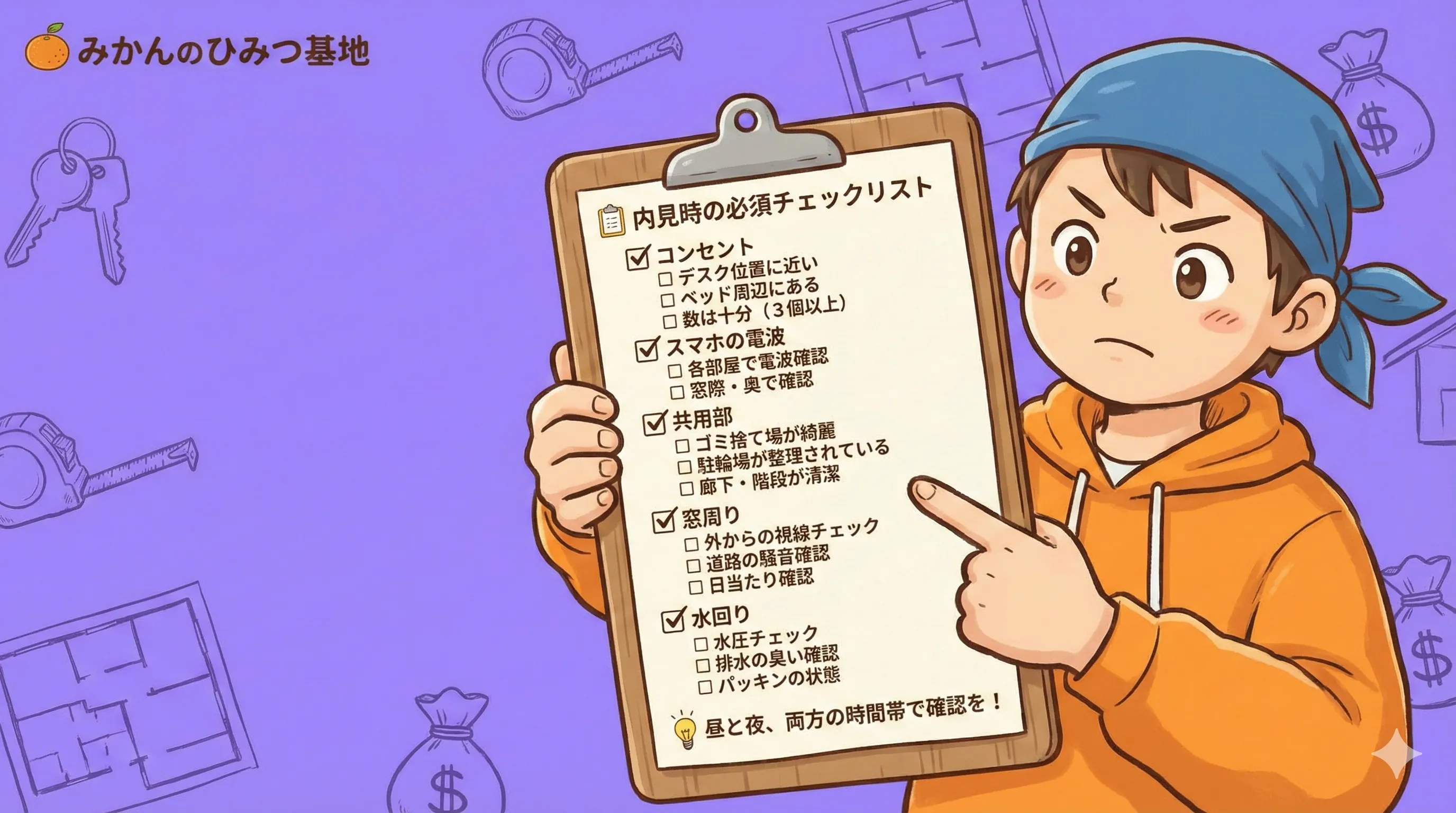

内見時の必須チェックリスト

現地でしか分からない「生活の質」に直結する項目を必ず確認しましょう。

-

✅ コンセントの位置と数

デスクやベッドを置く予定の場所にコンセントがあるか。延長コードだらけになると火災リスクや見た目の問題が出ます。 -

✅ スマホの電波状況

特定のキャリアだけ入りにくい部屋があります。実際にスマホで確認しましょう。 -

✅ 共用部の管理状況

ゴミ捨て場や駐輪場が汚い物件は、住民トラブルが多い傾向にあります。 -

✅ 窓からの視線と音

外から室内が丸見えではないか、近隣の道路の騒音は気にならないか。 -

✅ パッキンと水圧

蛇口から水を出して、水圧が十分か、排水口から変な臭いがしないか確認しましょう。

昼間は静かでも、夜になると街灯が少なくて暗い、あるいは近くの飲食店が騒がしいといった点を見落としがちです。可能であれば、時間帯を変えて2回訪れることをおすすめします。

新社会人がやりがちな失敗例

先輩たちの失敗から学び、同じ轍を踏まないようにしましょう。

失敗例1:2年目の手取り減を考慮しなかった

「1年目の手取り20万円で家賃6.5万円の部屋を契約。2年目の6月から住民税が引かれて手取りが19万円に減り、生活がカツカツに…。最初から2年目の手取りで考えるべきでした。」

失敗例2:初期費用の見積もりが甘かった

「家賃5万円だから初期費用も15万円くらいかなと思っていたら、実際は28万円かかりました。引越し費用や家具代も入れると、貯金がほぼゼロに。事前にしっかり計算すべきでした。」

失敗例3:駅徒歩時間を実測しなかった

「駅徒歩10分と書いてあったのに、実際は坂道が多くて15分以上かかりました。しかも信号待ちも多く、朝は毎日ギリギリです。内見の時に歩いて確認すればよかった…。」

失敗例4:夜の周辺環境を確認しなかった

「昼間の内見では静かで良い環境だと思ったのに、夜は近くの居酒屋から騒ぎ声が聞こえてきて眠れません。夜の雰囲気も確認しておくべきでした。」

よくある質問(FAQ)

Q家賃は額面と手取り、どちらで考えるべき?

Q初期費用が足りない場合はどうすればいい?

Q会社の寮や社宅は選ぶべき?

Q実家から通える距離だけど一人暮らしすべき?

まとめ

新社会人の一人暮らしは、期待と不安が入り混じる大きなチャレンジです。

家賃と手取りの関係を正しく理解し、無理のない資金計画を立てることで、充実した新生活をスタートできます。

- 手取りの30%以内に家賃を抑えることが生活を圧迫しない目安

- 2年目の住民税(月1万円程度)を忘れずに計算する

- 初期費用は家賃の4〜6ヶ月分が必要。工夫次第で削減可能

- 部屋探しは1〜2月がベストタイミング

- 内見時はコンセント・電波・水圧・周辺環境を必ずチェック

焦らず、自分の条件に合った物件をじっくり探しましょう。

新しい生活が素晴らしいものになることを願っています!

参考資料

- 厚生労働省「令和6年賃金構造基本統計調査(新規学卒者)」

- 総務省統計局「家計調査(家計収支編)単身世帯 2023年」

- 国税庁「給与所得者と税」

- 財務省「令和7年度税制改正の大綱」

- 公益財団法人不動産流通推進センター「不動産統計集2025」