このページにはPRリンクが含まれています。商品を購入される際は、リンクを経由することで当サイトの運営維持にご協力いただけます。

クレジットカードは何枚持つべき?複数持ちのメリット・デメリットを徹底解説

日本人の平均保有枚数は約2.8枚。クレジットカード複数持ちのメリット・デメリット、適正枚数、おすすめの組み合わせ方、審査への影響まで徹底解説します。

「クレジットカードって何枚持つのが正解?」 「複数持ちって管理が大変そう…」 「審査に影響が出るって本当?」

キャッシュレス化が進む中、クレジットカードの保有枚数に悩む方は多いのではないでしょうか。

実は、日本人の平均保有枚数は約2.8枚(出典: JCB「クレジットカードに関する総合調査 2024年度版」)。多くの人が複数のカードを使い分けています。

しかし、ただ闇雲に増やせば良いわけではありません。メリットとデメリットを理解し、自分のライフスタイルに合った適正枚数を見極めることが重要です。

この記事では、クレジットカード複数持ちのメリット・デメリット、適正な保有枚数、おすすめの組み合わせパターン、そして審査への影響まで徹底解説します。

日本人のクレジットカード保有枚数の実態

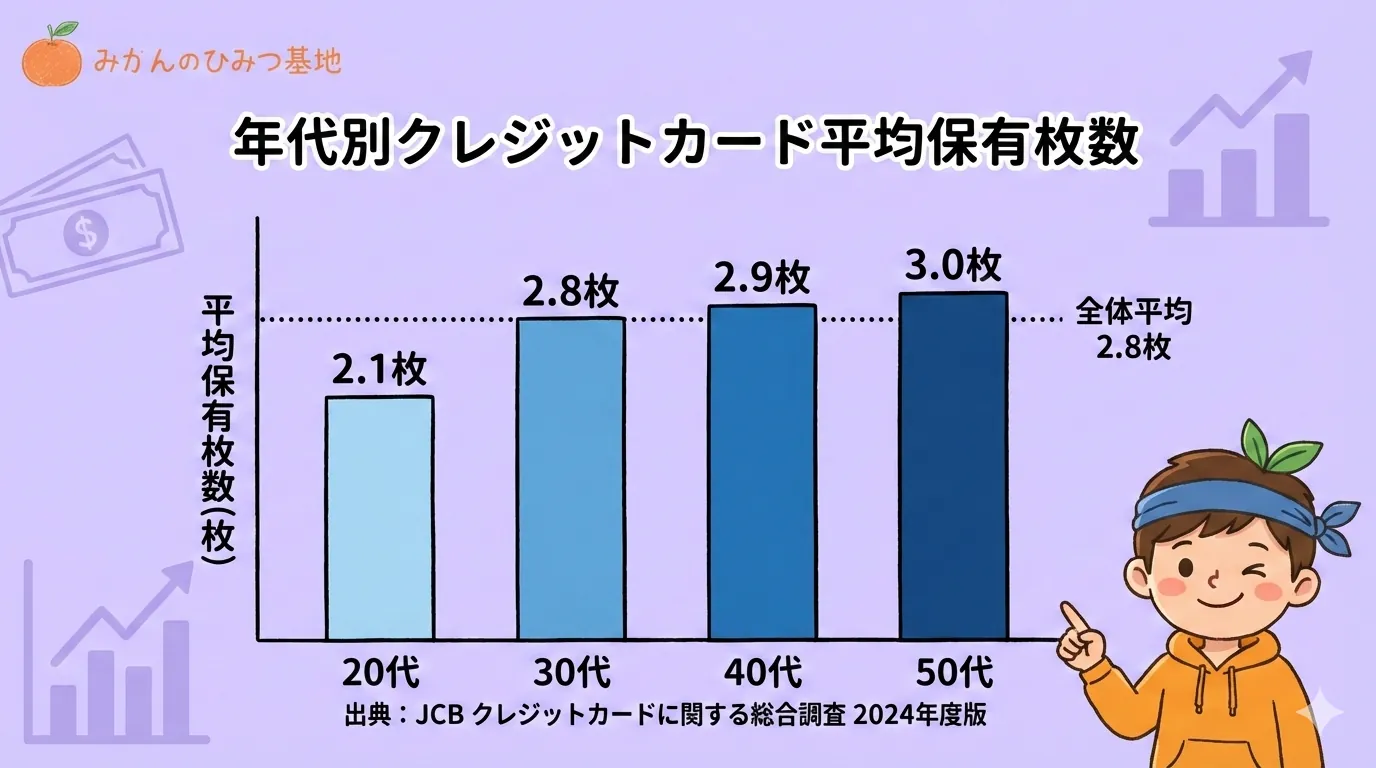

平均保有枚数は約2.8枚

2024年度の最新調査によると、日本人の平均保有枚数は約2.8枚です(出典: JCB「クレジットカードに関する総合調査 2024年度版」)。

キャッシュレス決済の普及に伴い保有枚数は一定水準を保っていますが、近年はカードの厳選傾向も見られます。楽天経済圏やPayPay経済圏など、各サービスで最適なカードが異なるため、2〜3枚を使い分ける人が多い状況です。

年代別の保有枚数

年齢とともに保有枚数は増える傾向がありますが、最近は30代以降でも抑制傾向にあります。

出典: JCB「クレジットカードに関する総合調査 2024年度版」

20代はまだクレジットヒストリー(信用実績)を構築している段階のため、保有枚数は少なめ。30代以降は収入が安定する一方で、管理のしやすさを重視して3枚前後に抑える傾向が見られます。

平均は2.8枚ですが、適正枚数は個人のライフスタイルによって異なります。闇雲に平均に合わせる必要はありません。

クレジットカード複数持ちの4つのメリット

複数のクレジットカードを持つことには、以下のようなメリットがあります。

1. ポイント還元の最大化

高還元率カードと特定店舗特化カードを併用することで、効率よくポイントを貯められます。

活用例:

- 日常の買い物: 基本還元率1.0%以上の高還元カード

- コンビニ・飲食店: 対象店舗で最大7%還元の三井住友カード(NL)

- 楽天市場: 楽天カードでSPU(スーパーポイントアッププログラム)適用

- Amazonやセブン-イレブン: JCB CARD Wで2.0%還元(ポイント4倍)

このように使い分けることで、年間数千円〜数万円のポイント差が生まれます。

2. 国際ブランドの分散でリスク回避

Visa、Mastercard、JCBなど異なるブランドを持つことで、決済できないリスクを回避できます。

- 海外旅行先でJCBが使えなかった

- 近所のお店でVisaしか使えなかった

- オンラインショップでMastercardのみ対応だった

国際ブランドを分散させることで、「このカード使えません」のリスクをゼロにできます。

おすすめの組み合わせ:

- メインカード: Visa または Mastercard

- サブカード: JCB(国内特典が充実)

3. 付帯保険の合算・補完

海外旅行傷害保険は複数枚で補償金額を合算できるケースがあります(死亡・後遺障害を除く)。

合算例:

- カードA: 傷害治療費用200万円

- カードB: 傷害治療費用200万円

- 合計: 最大400万円の補償

海外旅行保険の合算には条件があります。詳細は各カード会社の規約を確認してください。

また、カードによって付帯サービスも異なります。

- ショッピング保険: 購入した商品の破損・盗難補償

- 国内旅行保険: 国内旅行中のケガや入院補償

- 空港ラウンジ: 無料利用や同伴者1名無料

複数持ちで、より手厚い補償・サービスを享受できます。

4. リスクヘッジ(予備カード)

メインカードが使えなくなった時の予備として、サブカードは重要です。

こんな時に役立ちます:

- 紛失・盗難でカードを止めた時

- 磁気不良でカードが読み取れない時

- カード会社のシステムトラブル

- 利用限度額を超えてしまった時

特に海外旅行中にメインカードが使えなくなると大変です。予備カードがあれば安心して旅行を続けられます。

クレジットカード複数持ちの4つのデメリット

一方で、複数持ちにはデメリットもあります。

1. 管理の手間が増える

引き落とし日・明細が分散するため、家計管理が複雑になります。

よくある失敗:

- 複数の引き落とし日を忘れて口座残高不足

- 明細確認が面倒で不正利用に気づかない

- どのカードでいくら使ったか把握できない

家計簿アプリ(マネーフォワード ME、Zaimなど)を活用すれば、複数カードの明細を一括管理できます。

2. 年会費の負担

複数の有料カードを持つと維持コストがかさみます。

シミュレーション:

- カードA: 年会費11,000円

- カードB: 年会費5,500円

- カードC: 年会費2,200円

- 合計: 年間18,700円

年会費無料カードを活用するか、年会費以上のポイント還元があるカードを選びましょう。

3. ポイントの分散と失効リスク

複数カードに支払いが分散すると、ポイントが貯まりにくくなります。

問題例:

- カードA: 4,500ポイント(交換最低5,000ポイント)

- カードB: 3,800ポイント(有効期限残り2ヶ月)

- カードC: 2,200ポイント(交換最低3,000ポイント)

どのカードも交換できず、有効期限切れで失効…というケースも。

- メインカードを決めて、支払いを集中させる

- サブカードは特定の用途(特定店舗のみ)に限定

- ポイント有効期限をカレンダーに登録

4. 不正利用の発見遅れ

使用頻度が低いサブカードは明細確認がおろそかになりがちです。

数ヶ月後に気づいた時には、カード会社の補償期間(通常60日)を過ぎている可能性も。

対策:

- カード会社のメール通知を有効にする

- 月1回、全カードの明細をまとめて確認する日を設ける

- 使わないカードは解約も検討

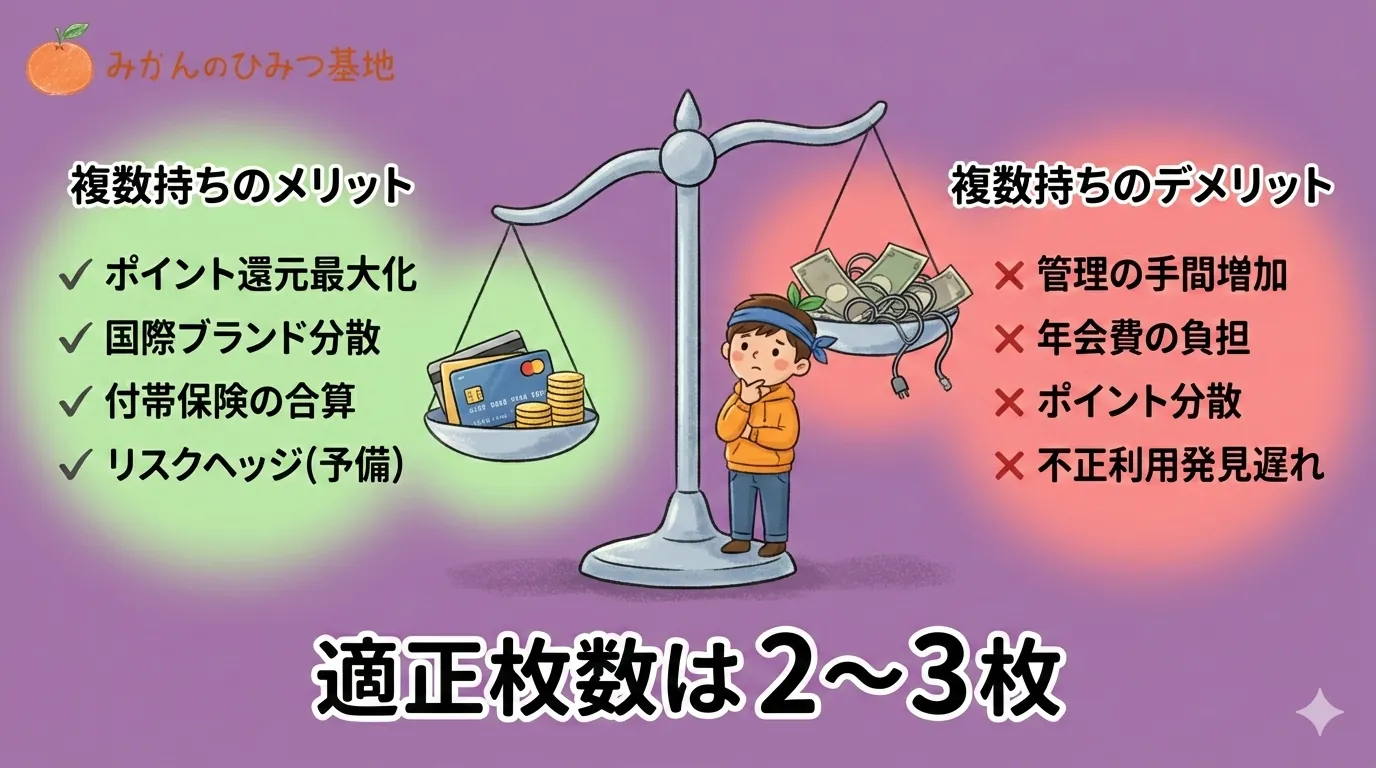

メリット・デメリットまとめ

ここまで紹介したメリット・デメリットを整理すると、以下のようになります。

複数持ちのポイントは「適正枚数を守る」ことです。メリットを活かしながらデメリットを最小化するには、2〜3枚が最適です。

適正な保有枚数は2〜3枚

なぜ2〜3枚が理想的なのか

管理しやすさとメリットのバランスが最も良いのが2〜3枚です。

| 項目 | メリット | デメリット | 評価 |

|---|---|---|---|

| 1枚 | シンプル | リスク高・選択肢なし | △ |

| 2〜3枚 | バランス良好 | 管理可能 | ◎ |

| 4枚以上 | 選択肢豊富 | 管理コスト大 | △ |

4枚以上になると、管理の手間が大きくなり、ポイント分散のデメリットも目立ち始めます。

役割分担の考え方

1枚目(メインカード):

- 用途: 日常の生活費決済全般

- 選び方: 基本還元率1.0%以上、年会費無料または実質無料

- 例: 楽天カード、三井住友カード(NL)、JCB CARD W

2枚目(サブカード):

- 用途: メインと異なる国際ブランド、特定店舗での優待

- 選び方: メインカードで足りない機能を補完

- 例: メインがVisaならJCB、特定のコンビニ・スーパーで高還元

3枚目(予備・特定用途):

- 用途: 特定経済圏専用、ステータスカード、海外旅行専用

- 選び方: 明確な目的がある場合のみ

- 例: PayPayカード(PayPay経済圏)、ゴールドカード(空港ラウンジ)

**3枚目は「必須」ではありません。**明確な目的がなければ、2枚で十分です。

おすすめの組み合わせパターン3選

実際に、どのような組み合わせが良いのか、パターン別に紹介します。

パターン1: 王道バランス型

メインカード: JCB CARD W(JCB)

- 基本還元率1.0%

- Amazonやセブン-イレブンで高還元

- 年会費永年無料(39歳以下限定)

サブカード: 三井住友カード(NL)(Visa/Mastercard)

- 対象のコンビニ・飲食店で最大7%還元

- 年会費永年無料

- タッチ決済対応

メリット:

- 高還元カード同士でポイントを効率的に貯められる

- JCBとVisa/Mastercardでブランド分散

- どちらも年会費無料で維持コストゼロ

こんな人におすすめ:

- クレジットカード初心者

- シンプルに2枚で完結させたい

- 年会費をかけたくない

パターン2: 経済圏活用型

メインカード: 楽天カード(Visa/Mastercard/JCB/Amex)

- 楽天市場でSPU適用、最大16倍

- 基本還元率1.0%

- 年会費永年無料

サブカード: PayPayカード(Visa/Mastercard/JCB)

- PayPay決済で最大1.5%還元

- Yahoo!ショッピングで最大5%還元

- 年会費永年無料

メリット:

- 楽天経済圏とPayPay経済圏の2大勢力をカバー

- ネットショッピングで圧倒的なポイント還元

- 普段使いでもポイントが貯まりやすい

こんな人におすすめ:

- 楽天市場やYahoo!ショッピングをよく利用する

- PayPayを日常的に使っている

- ネットショッピングメインの生活スタイル

パターン3: 旅行・保険重視型

メインカード: マリオットボンヴォイ・アメリカン・エキスプレス・カード(Amex)

- ホテル特典が充実(無料宿泊など)

- マイルが貯まりやすい

- 年会費23,100円

サブカード: エポスカード(Visa)

- 海外旅行保険が充実(※条件変更に注意)

- 年会費永年無料

- 海外でのVisaブランドで決済安心

メリット:

- ホテル上級会員資格やマイルで旅行をお得に

- 海外旅行保険を2枚で合算できる

- AmexとVisaでブランド分散

こんな人におすすめ:

- 年に数回以上海外旅行に行く

- ホテルやマイルにこだわりたい

- 年会費を払ってでも特典を重視

エポスカードの海外旅行保険は2023年10月以降、利用付帯に変更されています。最新の条件を公式サイトで確認してください。

複数申し込みが審査に与える影響【重要】

ここまで複数持ちのメリットを紹介してきましたが、短期間に何枚も申し込むのは危険です。

多重申し込み(申し込みブラック)とは

1ヶ月に3枚以上、半年に5〜6枚以上申し込むと、審査落ちのリスクが高まります。

カード会社は「この人、お金に困っているのでは?」「キャンペーン目的で使わないのでは?」と判断し、審査を厳しくします。

- 審査に落ちる確率が上がる

- 信用情報に「申し込みブラック」の記録が残る

- 半年間は新規カード発行が難しくなる

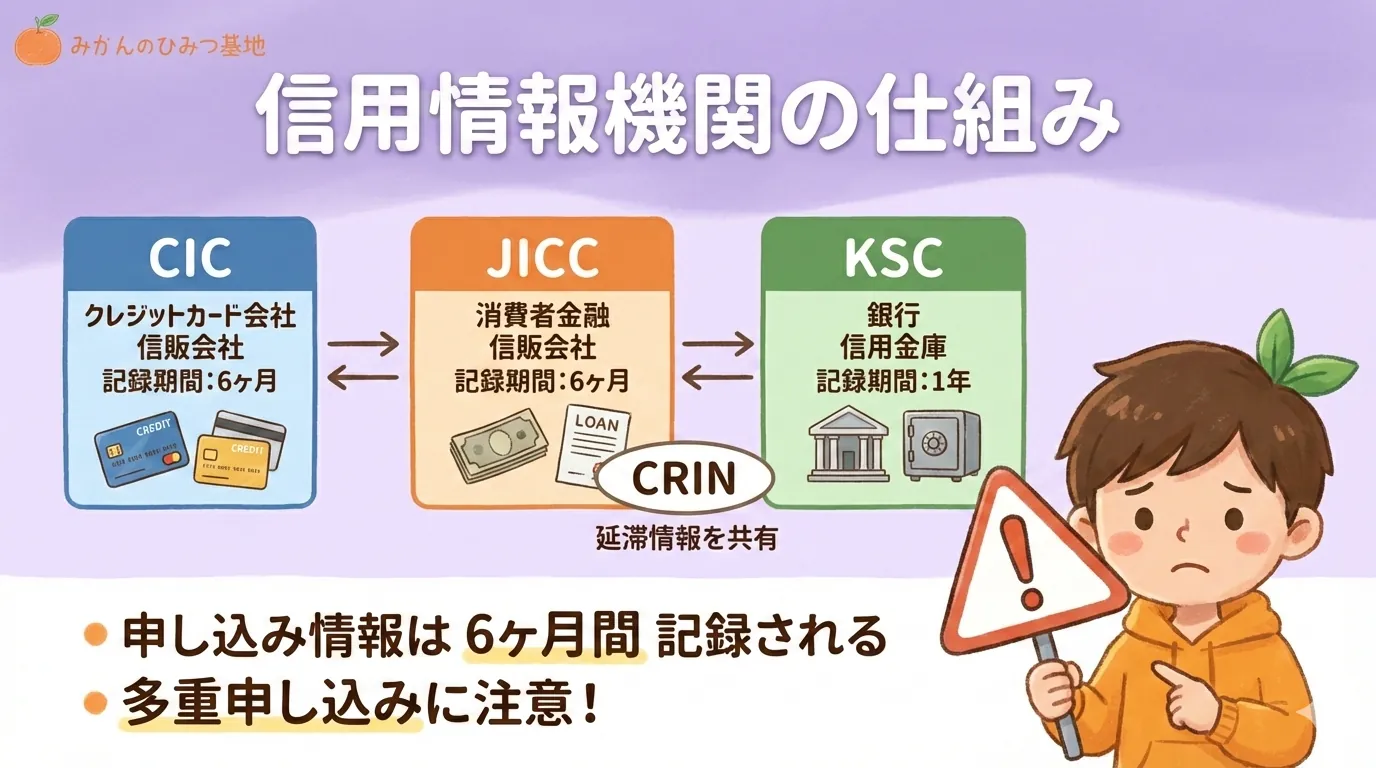

信用情報機関の仕組み

クレジットカードの申し込み情報は、信用情報機関(CIC、JICC、KSC)に記録されます。

3つの信用情報機関:

申し込み情報の記録期間:

- CIC/JICC: 照会日から6ヶ月間

- KSC: 照会日から1年間(※金融機関の審査参照は6ヶ月間、本人の開示記録は1年間)

つまり、6ヶ月以内の申し込み履歴はすべてカード会社に見られているということです。

CIC、JICC、KSCは「CRIN」というネットワークで**延滞情報(事故情報)**を相互に共有しています。また、JICCとCIC間では「FINE」で貸金業法に基づく残高情報も共有されています。

審査落ち後の対策

もし審査に落ちてしまったら、最低6ヶ月は空けてから次の申し込みをしましょう。

申し込み履歴の消滅を待つ

CIC/JICCの申し込み情報は6ヶ月で消えます。それまで新規申し込みは控えましょう。

既存カードの利用実績を積む

今持っているカードを適切に使い、返済実績(クレヒス)を積むことで信用度が上がります。

次回は慎重にカードを選ぶ

自分の属性(年収、勤続年数など)に合ったカードを選び、1枚ずつ確実に申し込みましょう。

知っておきたい信用情報の基礎知識

クレジットカードを複数持つ上で、信用情報の仕組みを理解しておくことは重要です。

信用情報とは

信用情報とは、クレジットやローンの契約・支払い状況の記録です。

カード会社は審査時に信用情報機関に照会し、以下を確認します。

- 他社からの借入額(総量規制チェック)

- 過去の支払い実績(延滞の有無)

- 申し込み履歴(多重申し込みチェック)

情報の登録期間

| 情報種別 | 登録期間 |

|---|---|

| 申し込み情報(照会記録) | 照会日から6ヶ月間(CIC/JICC)、1年間(KSC) |

| 契約情報 | 契約期間中、および契約終了から5年間 |

| 延滞情報 | 延滞解消(完済)から5年間 |

延滞情報は解消してから5年間記録されます。延滞が続いている間は、5年経過しても消えません。

延滞のリスク

61日以上または3ヶ月以上の延滞は「異動」情報として記録され、以下の審査が極めて困難になります。

- 新規クレジットカード発行

- 住宅ローン・自動車ローン

- 携帯電話の分割払い

クレジットカードの支払いは必ず期日までに。口座残高不足にならないよう、引き落とし日をカレンダーに登録しておくことをおすすめします。

自分の信用情報を確認する方法

CIC、JICC、KSCでは、本人が自分の信用情報を開示請求できます。

- CIC: インターネット開示(500円)、郵送開示(1,500円)

- JICC: スマホアプリ開示(1,000円)

- KSC: 郵送開示(1,000円)

公式サイト:

「審査に落ちた理由がわからない」「自分の信用情報に不安がある」という方は、一度開示請求してみることをおすすめします。

クレジットカード複数持ちで注意すべき法規制

クレジットカードの契約・利用には、以下の法律が関わっています。

割賦販売法

クレジットカード会社に対する法律で、消費者保護のために以下が定められています。

1. 過剰与信の防止

- カード会社は支払可能見込額を調査する義務があります

- 年収や生活維持費から算出された枠を超えて発行できません

2. セキュリティ対策の義務化

- カード情報の非保持化(PCI DSS準拠)

- 不正利用対策の強化

出典: 経済産業省「割賦販売法」

景品表示法

クレジットカードのキャンペーン広告に対する規制です。

1. 不当表示の禁止

- 「ポイント最大○倍」などの表示で、実際よりも有利と誤認させる表示は禁止

- 「※条件あり」を小さく表示して誤認を誘う手法も規制対象

2. 景品規制

- 新規入会キャンペーンで提供できるポイントや景品には上限額があります

出典: 消費者庁「景品表示法」

「最大○%還元」の表示は、実際にその還元率を得るための条件(特定の店舗、決済方法、上限金額など)を明示する必要があります。キャンペーン内容は必ず詳細を確認しましょう。

よくある質問(FAQ)

Qクレジットカードは何枚まで持てますか?

Q使っていないカードは解約すべきですか?

Q複数枚持つと審査に不利になりますか?

Qポイントが分散するのを防ぐには?

Q信用情報に傷がつくとどうなりますか?

Q家族カードは何枚まで作れますか?

まとめ: 賢くクレジットカードを使い分けよう

クレジットカードの複数持ちについて、重要なポイントをおさらいします。

適正枚数は2〜3枚

- 1枚目(メイン): 日常の生活費決済、高還元率

- 2枚目(サブ): 別国際ブランド、特定店舗優待

- 3枚目(予備): 明確な目的がある場合のみ

複数持ちのメリット

- ポイント還元の最大化

- 国際ブランドの分散でリスク回避

- 付帯保険の合算・補完

- リスクヘッジ(予備カード)

複数持ちのデメリット

- 管理の手間が増える

- 年会費の負担

- ポイントの分散と失効リスク

- 不正利用の発見遅れ

多重申し込みに注意

- 1ヶ月に3枚以上、半年に5〜6枚以上の申し込みは審査落ちリスク大

- 申し込み情報は6ヶ月間記録される

- 審査落ち後は6ヶ月空けてから次の申し込みを

信用情報を大切に

- 延滞は絶対に避ける(61日以上で「異動」登録)

- 延滞情報は解消から5年間記録される

- 定期的に自分の信用情報を確認する

クレジットカードは、賢く使い分けることで家計を助ける強力なツールになります。

ただし、管理しきれない枚数を持つのは逆効果です。自分のライフスタイルに合った適正枚数を見極め、メリットを最大化しながらデメリットを最小化しましょう。

まずは、メインカード1枚とサブカード1枚の合計2枚からスタートすることをおすすめします。

この記事で紹介した組み合わせパターンを参考に、自分に合ったカードを選んでみましょう。申し込みは焦らず、6ヶ月ルールを守って計画的に!

参考文献・出典:

- 消費者庁「景品表示法」: https://www.caa.go.jp/policies/policy/representation/fair_labeling/

- CIC(株式会社シー・アイ・シー): https://www.cic.co.jp/

- JICC(株式会社日本信用情報機構): https://www.jicc.co.jp/

- KSC(全国銀行個人信用情報センター): https://www.zenginkyo.or.jp/pcic/